Según proyecciones del gobierno, en 2022 la economía local recuperará todo lo perdido en 2020. No obstante, dicho resultado estará condicionado por diversos desafíos de corto y mediano plazo.

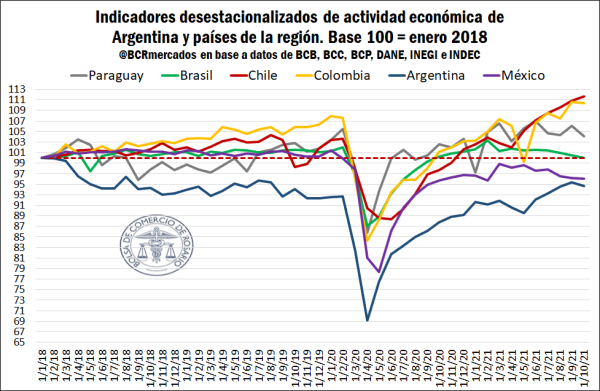

Desde la abrupta caída en la actividad económica en Argentina hacia el mes de mayo de 2020 debido a la pandemia por COVID-19, nuestro país logró un repunte económico importante culminando dicho año solo 3,1% por debajo del mes de febrero de 2020. Es decir, a medida que se fueron liberando las restricciones a la circulación, la actividad retomó su dinamismo, el cual se logró sostener en el presente año 2021. Hacia el mes de septiembre último se arribó a un nivel de actividad máximo desde julio de 2019, aunque registrando una leve caída en octubre tras cuatro meses consecutivos al alza.

Si se analiza un período más amplio desde comienzos del año 2018, se logra observar que nuestro país venía transcurriendo un derrotero económico negativo importante con un sendero de caída en la actividad, por lo cual, la llegada de la pandemia terminó generando una “doble crisis” que tuvo un gran impacto en el conjunto de indicadores socioeconómicos que fueron paliados parcialmente con la asistencia del Estado. Al comparar con los principales países de la región que presentan indicadores de actividad comparables, hacia el mes de enero de 2020 todos los países analizados ostentaban un nivel de actividad por encima de enero de 2018 salvo Argentina, que se ubicaba un 7,4% por debajo de dicho mes base.

De esta forma, la pandemia implicó una caída en la actividad más severa para nuestro país en comparación con la región, tal como se observa en el gráfico precedente. A su vez, al mes de octubre de 2021, solo México y Argentina se ubican por debajo del registro obtenido a comienzos del año 2018. Por otro lado, entre los países que mejor desempeño están alcanzando se encuentran Chile y Colombia, que presentan niveles de actividad por encima de pre pandemia y con un marcado sendero de crecimiento económico. Al mismo tiempo, destaca en Brasil el estancamiento de su recuperación desde febrero de 2021, que se ha consolidado en los últimos meses con retrocesos en la actividad. En este sentido, dicho dato debe ser analizado con gran atención ya que lo que acontezca en Brasil tiene gran efecto sobre el devenir de la actividad económica en nuestro país ante la fuerte vinculación comercial bilateral.

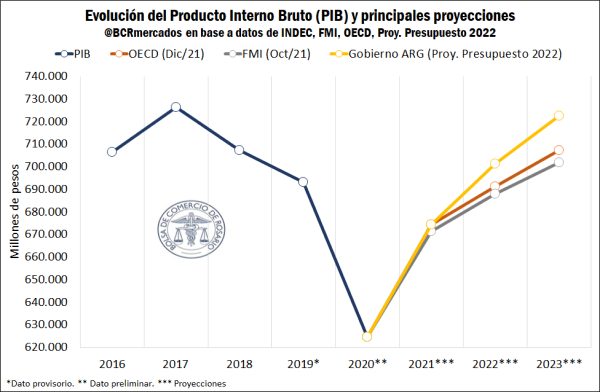

En materia de las perspectivas futuras de la economía argentina, en primer lugar, las estimaciones para 2021 plasmadas en el Proyecto de Presupuesto 2022 marcan una recuperación del 8% para el Producto Interno Bruto (PIB) de Argentina. Dicha proyección es igual a la realizada por la Organización para la Cooperación y el Desarrollo Económicos (OECD) y levemente por encima del 7,5% esperado por el Fondo Monetario Internacional (FMI). No obstante, según declaraciones realizadas por el ministro de Economía, es probable que se culminé el año 2021 con un nivel de recuperación mayor a lo previamente estimado.

Mientras que de cara al 2022, los principales organismos internacionales son más cautelosos que el gobierno local, ya que el FMI y la OECD proyectan que la economía doméstica no logre superar su nivel de PIB del año 2019. Al tiempo que el Ministerio de Economía local estima un crecimiento del 4% en 2022, el cual nos ubicaría un 1,2% por encima de 2019.

En este contexto, para alcanzar una continuidad en la recuperación hacia el año 2022 que permita retomar el sendero de crecimiento económico, se destaca la necesidad de sobrellevar una serie de desafíos tanto en el corto como en el mediano plazo que serán claves para no caer nuevamente en una situación de estancamiento.

En el corto plazo, se hace imperante alcanzar un acuerdo con el FMI y el Club de París, que despeje el horizonte de vencimientos para dar mayor previsibilidad a las cuentas externas. A su vez, será clave mantener un alto superávit comercial que permita sustentar las importaciones necesarias para sostener el crecimiento y que posibilite, al mismo tiempo, un mayor nivel de reservas para brindar mayor estabilidad cambiaria. Mientras que, en el mediano plazo, recuperar el equilibrio fiscal y monetario se convierte en una condición necesaria para poder dar sostenibilidad a la deuda pública y depender menos de la asistencia del Banco Central (BCRA). A su vez, con relación a lo mencionado anteriormente, la economía argentina tiene que converger hacia una baja en la inflación para evitar distorsiones en los precios relativos y brinde previsibilidad en el valor del dinero para facilitar la toma de decisiones especialmente en el plano de las inversiones de capital. Por último, se necesita continuar con una recuperación del empleo privado, el cual se encuentra aún muy rezagado, fundamentalmente ante una situación de recuperación heterogénea a nivel sectorial. En adelante, se analizan estos puntos individualmente.

1- Acuerdo con el Fondo Monetario Internacional (FMI) y Club de París

En el año 2020, Argentina logró reestructurar su deuda en dólares con acreedores privados en un contexto de importantes vencimientos que se encontraban programados a afrontarse ya en el año 2021, lo cual hubiese repercutido gravemente en las cuentas externas y la recuperación de nuestro país. De esta forma, tras el canje de deuda realizado, hasta mediados del año 2024 no se deben realizar importantes desembolsos por dichos compromisos, los cuales comienzan a ser de mayor envergadura a partir del año 2025 en adelante. Por otro lado, se le exigió al sector privado local realizar una reestructuración de sus deudas en dólares para generar un alivio adicional a la balanza de pagos.

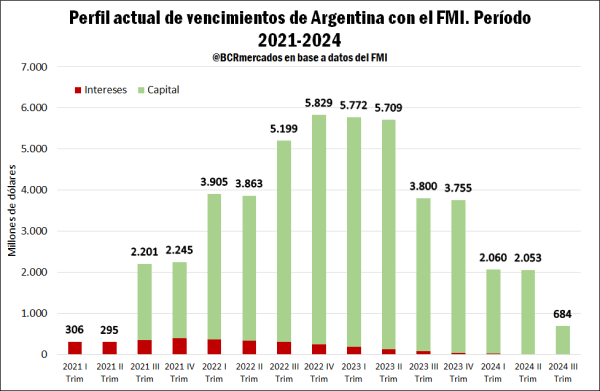

No obstante, respecto a las instituciones multilaterales de crédito, aún resta por cumplimentarse un nuevo acuerdo con el FMI, con objeto de poder descomprimir las importantes cancelaciones de deuda que se deben comenzar a pagar a dicho organismo a partir de enero de 2022. Tales amortizaciones corresponden al préstamo Stand By otorgado a Argentina en el año 2018 por US$ 57.000 millones, de los cuales fueron acreditados US$ 44.490 millones. Actualmente, Argentina no está en condiciones de devolver dicho préstamo con el cronograma previsto, debido a que tal acuerdo presenta una estructura de repago de corto plazo con abultados vencimientos concentrados principalmente entre el año 2022-2024.

Siguiendo el cronograma de pagos proyectado por el FMI, en el año 2021 ya se pagaron US$ 5.046 millones, estimados en base a la cotización actual en dólares de los Derechos Especiales de Giro (DEG). De dicho total, la mayor parte se pudo cubrir con los US$ 4.036 millones que le correspondieron a nuestro país en materia de reparto nuevos repartos de DEGs. Tales desembolsos extraordinarios por parte del FMI al conjunto de países miembros tuvieron el propósito de colaborar a afrontar los efectos negativos de la pandemia por COVID-19.

De cara al 2022, Argentina se encuentra en una situación crítica debido a que, si bien se obtuvo un importante superávit comercial en el 2021 producto fundamentalmente de la suba internacional de precios de los commodities, las divisas provenientes de las exportaciones de bienes se utilizaron para afrontar el repunte de las importaciones y demás compromisos de deuda. De esta forma, se finaliza el 2021 en una situación similar al año 2020, con una tendencia a la baja en las reservas internacionales y sin posibilidades de afrontar los compromisos del primer trimestre de 2022 con el FMI sin un recorte en las importaciones de bienes y servicios. En este sentido, es clave alcanzar un rápido y favorable acuerdo con el FMI que despeje el horizonte de pagos para los próximos años, contemplando que el 28 de enero de 2022 se aproxima un vencimiento importante de US$ 717 millones.

Por otro lado, en materia de acuerdos de deuda con organismos multilaterales, aún resta por resolver la situación con el Club de París (CDP). Según la Oficina de Presupuesto del Congreso (OPC), hacia finales de mayo no se pagaron vencimientos programados con el CDP por un total de US$ 2.437 millones, que representan el pago final del acuerdo de reestructuración de 2014. Finalmente, el 22 de junio se alcanzó un entendimiento con los países miembro del organismo, con la realización de dos pagos parciales, en julio de 2021 por US$ 231 millones y en febrero de 2022 por US$ 199 millones, lo cual evita que Argentina entre en default con dichos acreedores. A su vez, se difirió la cancelación del capital restante hasta que se defina un nuevo cronograma de pagos, con fecha límite para el nuevo acuerdo en mayo de 2022.

2- Sostenimiento de un alto superávit comercial

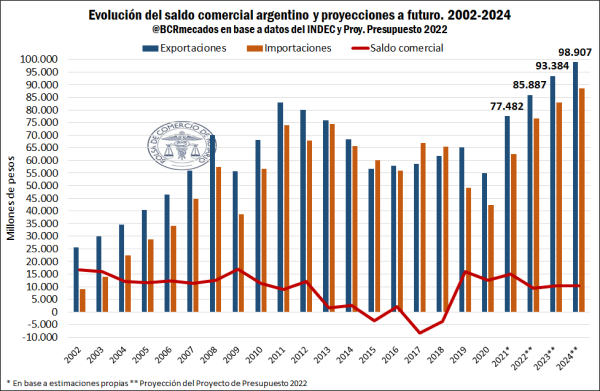

En sintonía con la necesidad de mejorar la estructura de pagos de la deuda pública en dólares con acreedores privados y organismos multilaterales sumado a la reestructuración de la deuda privada para aliviar las presiones sobre el sector externo, se presenta como un desafío clave mantener un importante superávit comercial en los próximos años para afrontar las necesidades de importaciones para el incremento de la actividad, producción y empleo. El año 2021, estimamos desde la Bolsa de Comercio de Rosario (BCR) que se culmine con exportaciones de bienes por US$ 77.482 millones e importaciones por US$ 62.536 millones, lo cual permitiría obtener un superávit comercial estimado en US$ 14.946 millones. Dicho guarismo equivale al segundo valor más alto de los últimos 11 años.

Es importante recalcar que en el presente año, la evolución de los precios internacionales fueron claves para el gran aumento registrado en el valor de las exportaciones. Siguiendo datos de INDEC para los primeros 11 meses del año 2021, los precios de los Productos Primarios (PP) y las Manufacturas de Origen Agropecuario (MOA) obtuvieron un aumento cercano al 28% respecto a igual período del año 2020. En este sentido, si bien las “cantidades” despachadas aumentaron para los rubros antes mencionados al igual que en el caso de las Manufacturas de Origen Industrial (MOI), sin el efecto precio extraordinario registrado en los bienes agroindustriales el desempeño comercial externo hubiese sido muy diferente al acontecido.

Para alcanzar las proyecciones realizadas por el gobierno en el Proyecto de Presupuesto 2022 en materia de crecimiento, será fundamental que los precios internacionales de los bienes agroindustriales se mantengan relativamente altos y se continúe en un sendero de aumentar las cantidades exportadas en todos los rubros. A su vez, será crucial que se implementen en el corto plazo políticas sectoriales en actividades con gran potencial exportador para ampliar el espectro de bienes dinamizadores de las exportaciones. En caso de no alcanzar tal objetivo, difícilmente se puedan aumentar las importaciones para la producción, lo cual se encontraría en detrimento de la recuperación económica y el target de crecimiento previsto para el año próximo.

3- Equilibrar el panorama fiscal y monetario

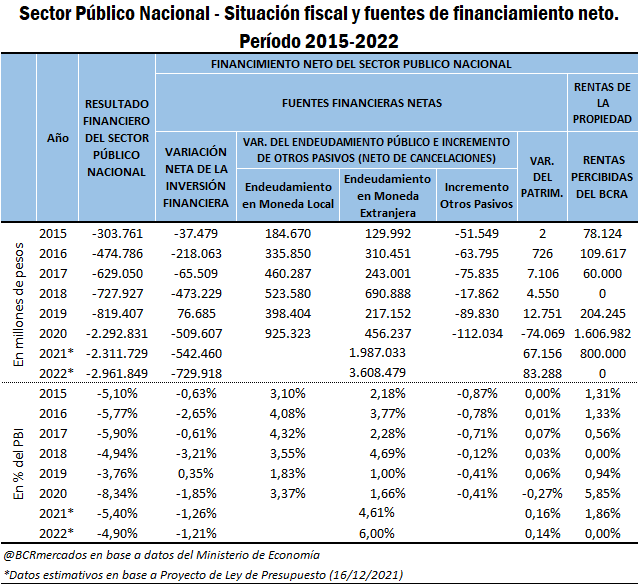

En el frente fiscal, es de gran importancia alcanzar en el mediano plazo un superávit fiscal que colabore a alcanzar nuevamente los equilibrios macroeconómicos en Argentina. En el siguiente cuadro se puede observar el resultado financiero del Sector Público Nacional (SPN) y su respectiva forma de financiamiento desde el año 2015. En este sentido, se vislumbran los recurrentes déficit fiscales en los que incurre nuestra economía, que no logran ser cubiertos en su totalidad con endeudamiento en el mercado. Por lo cual, se recurre a la asistencia del Banco Central (BCRA) en forma de adelantos transitorios, remisión de utilidades y colocación de letras, que terminan repercutiendo en los equilibrios monetarios ya que se conjuga con una inestable demanda de dinero, en un escenario de alta inflación y falta de confianza en la moneda local.

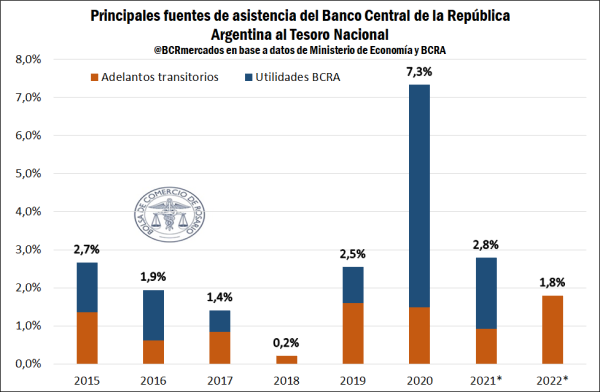

En el año 2020 se alcanzó un déficit financiero de nada menos que el 8,34% en porcentaje del PIB. Dicho desequilibrio, motorizado por los importantes paquetes de ayuda realizados por parte del Estado frente al COVID-19 y el sostenimiento de la economía, implicó la necesidad de una importante asistencia del BCRA, que cubrió con adelantos transitorios y distribución de utilidades el 87,5% de dicho déficit. De esta forma, tal situación implicó un importante aumento en los stocks de pasivos monetarios (Pases y LELIQ) como forma de contener una expansión vertiginosa de la base monetaria, aunque generando impactos en las expectativas de los agentes económicos respecto a la sostenibilidad fiscal y monetaria, que se reflejó en los niveles de inflación del año 2021.

No obstante, en el presente año se buscó marcar un sendero hacia el equilibrio fiscal con una fuerte caída del déficit primario y financiero, donde este último se estima que se ubique en -5,4% al final del año. De cara al 2022, el hecho más relevante es no hubo acuerdo en la Cámara baja para aprobar el proyecto de presupuesto y debió prorrogarse el Presupuesto 2021. Bajo estas circunstancias, nuestro país no se posiciona de la mejor manera posible para avanzar con un acuerdo con el FMI, contemplando que la ley de leyes es un pilar fundamental que busca reflejar el plan de gobierno en materia fiscal y de política económica.

Un elemento importante a destacar es que el proyecto de ley marca una intención del gobierno en continuar con un sendero a la baja en el déficit financiero del SPN (-4,9%), al tiempo que prima la intención de continuar con una recomposición del mercado de deuda local y demandar una menor asistencia del BCRA. Si se contemplan los adelantos transitorios y la remisión de utilidades del BCRA, para el año 2021 se redujo sustancialmente la asistencia al Tesoro en términos de porcentaje del PIB con un 2,8% según estimaciones preliminares. Mientras que para el año 2022, en base a las previsiones de crecimiento del gobierno, el proyecto estipula disminuir dicha asistencia al 1,8% del PIB y únicamente cubriendo necesidades de financiamiento por parte del BCRA con adelantos transitorios.

De esta forma, se destaca la necesidad de continuar en dicho sendero de reducción del déficit y asistencia financiera del BCRA, con objeto de encauzar las variables monetarias y adecuar la expansión de dinero en base a la dinámica de la demanda por parte de los agentes económicos.

4- Converger hacia una desaceleración de los precios

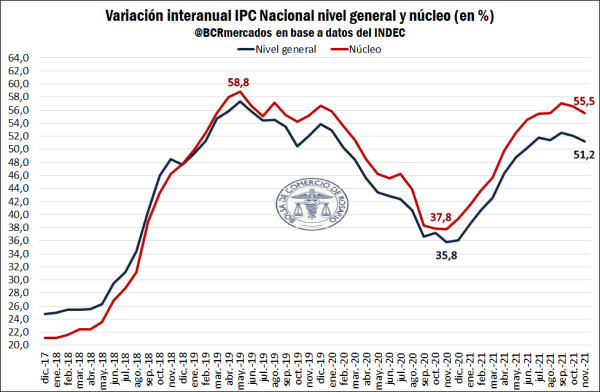

Luego de una tendencia a la baja en la evolución del Índice de Precios al Consumidor (IPC) durante el año 2020, producto de la fuerte contracción económica debido a las restricciones a la circulación por el COVID-19, el 2021 se retomó un sendero fuertemente alcista en el nivel general del IPC Nacional al igual que en la categoría del IPC núcleo. En el mediano plazo, será clave atacar dicha problemática debido a que en los últimos años se vienen consolidando niveles de inflación cada vez más altos como consecuencia de los descalabros macroeconómicos que tienen un impacto concreto en el normal desenvolvimiento de la economía.

Tal como se ha comentado en el Informativo semanal N° 1.992, si bien el aumento en la cotización internacional de los commodities en el año 2021 ha tenido un impacto en la dinámica de precios, el proceso de alza sostenida y generalizada de precios se relaciona con una multiplicidad de factores. En el caso particular de Argentina, como se ha comentado anteriormente, deben enfrentarse actualmente importantes desafíos en el plano externo e interno que tienen repercusiones sobre la formación de expectativas del devenir económico y, en este sentido, también sobre la dinámica de los precios. Por lo cual, alcanzar nuevamente una situación de estabilidad macroeconómica debe ser un objetivo base debido al importante impacto que tiene tanto sobre el nivel general de precios como en el crecimiento y desarrollo económico.

5- Continuar con un proceso de recuperación del empleo privado

Finalmente, si bien se ha comentado anteriormente el favorable nivel de recuperación que presenta la economía argentina, el resultado es heterogéneo y los datos de empleo reflejan en cierta medida lo que acontece en el conjunto de sectores económicos.

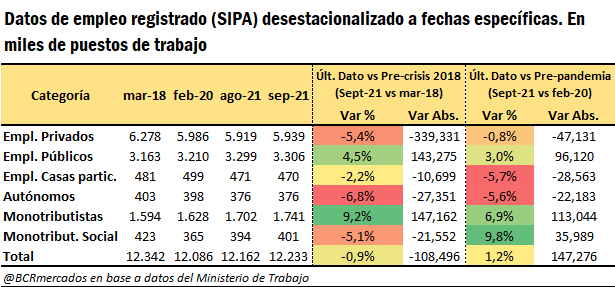

Según los últimos datos publicados al mes de septiembre de 2021, el empleo registrado total se encuentra por encima de los niveles de pre pandemia con la creación adicional de 147.276 puestos de trabajo respecto a febrero de 2020. No obstante, al empleo privado aún le falta recuperar 47.131 empleos, siendo una de las ocupaciones más estables y de mayor calidad. Mientras que el gran impulso en la generación de puestos de trabajo se encuentra en el sector público (↑ 96.120) y el total de monotributistas (↑ 149.033). A su vez, si se compara con marzo de 2018, el sector privado es claramente el más perjudicado en términos absolutos, ya que se ostentan actualmente 339.331 puesto de trabajo menos respecto a dicho período. En este sentido, aún queda un largo camino por recorrer para recomponer la situación de la actividad privada, siendo clave para potenciar la inversión y el crecimiento de la producción.

A nivel sectorial dentro del sector privado, las actividades más rezagadas son “hoteles y restaurantes”, “transporte, almacenamiento y comunicaciones”, “servicios comunitarios, sociales y de personas” y “comercio y reparaciones”. En conjunto, estas actividades presentan 99.255 puestos de trabajo menos respecto a febrero de 2020. A su vez, si se compara con marzo de 2018, a los sectores antes mencionados se agrega el rezago en la recuperación en la construcción y la industria manufacturera, siendo dos actividades de gran relevancia respecto a la dinamización de la inversión y formación de capital.

De esta forma, si se busca continuar con el proceso de recuperación de la economía, las políticas para potenciar al sector privado serán fundamentales para consolidar el crecimiento de la economía. Asimismo, el desempeño en materia de empleo también dependerá del resultado obtenido en el conjunto de puntos plasmados anteriormente vinculados a la situación macroeconómica en general.

(Fuente: BCR)