A pesar de la mejora registrada en los valores del gordo durante el último mes, los precios de la invernada siguen corriendo la vara para el engorde, cuyos números continúan sin cerrar.

Estacionalmente, noviembre y diciembre suelen ser meses de valores elevados para la invernada puesto que la oferta de terneros comienza a escasear y la demanda puja para no quedar desabastecidos previo a la próxima zafra.

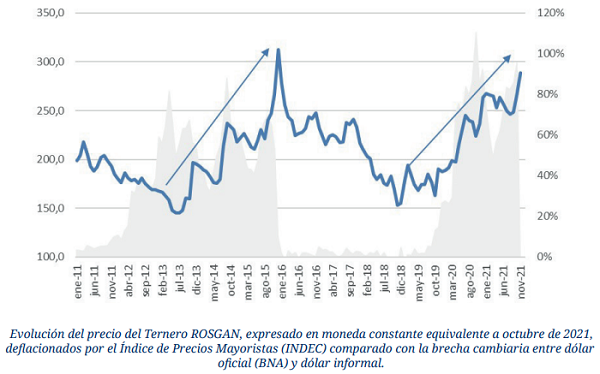

Pero en los últimos años no solo ha primado aquí una cuestión de cobertura operativa, es decir, aquella que permite sostener los niveles de actividad, sino que uno de los principales impulsores de esta demanda es la necesidad de mantener una posición de compra que evite el hecho de quedar descubiertos ante eventuales correcciones devaluatorias. En efecto, en los últimos 10 años, los períodos en los que se observa una clara tendencia alcista en el precio de los terneros coinciden precisamente en momentos de elevada expectativa devaluatoria, ante ampliaciones significativas de la brecha cambiaria.

En el último mes, el valor del ternero en ROSGAN marcó un promedio de $288,7 el kilo, lo que equivale a una suba del 83% respecto de noviembre de 2020, a valores corrientes. Medido en moneda constantes, el valor promedio alcanzado en el mes de noviembre es un 36% superior al promedio de los últimos 10 noviembres. En tanto que, si tomamos el promedio acumulado desde comienzo de año ($261) la mejora contra el valor medio de la última década se ajusta al 29% lo que implica que la mayor suba de valores se produjo de manera más pronunciada en los últimos meses, septiembre en adelante.

Claro está que no todo es atribuible a una cuestión de expectativas, sino que también entra en juego la escasez real de oferta que existe este año en el mercado.

De acuerdo con los datos de stock bovino al 31 de diciembre de 2020, sabemos que este año comenzó con un faltante estructural de 657 mil terneros y terneras menos, comparado con los casi 15 millones de cabezas contadas un año atrás.

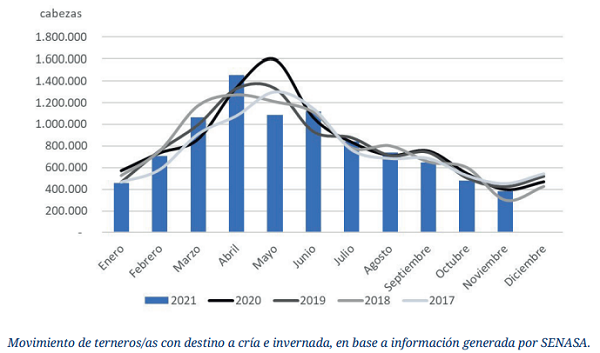

Si analizamos el número total de animales trasladados con destino a Invernada y a Cría, observando la distribución mensual de los mismos en comparación con años anteriores notamos que este año, el mayor bache de oferta real de este tipo de hacienda se dio en el mes de mayo (unos 500 mil animales menos que en 2020), en plena disrupción de la actividad comercial tras conocerse las primeras medidas de cierre de exportaciones. A partir de entonces, el movimiento de hacienda continúo mostrando un comportamiento muy ajustado a su patrón normal, aunque nunca llegó a compensar plenamente aquel faltante. De acuerdo con la estadística del SENASA, de enero a noviembre de este año se registraron traslados de terneros/as por 8.988.063 cabezas, 422 mil menos que en igual período, un año atrás.

Hasta el mes de julio inclusive, fecha en la que se discontinuó la publicación de traslados por categoría con destino a establecimientos de engorde a corral, la proporción de terneros/as trasladados a este tipo de establecimientos había descendido al 16%, comparado con el 20% a julio de 2020 y el 22% en igual período de 2019. Esto es una tendencia que comienza a consolidarse, ante un escenario de costos crecientes -granos, energía, estructura en general- y criadores que tienen a extender las recrías como una forma de avanzar hacia la etapa de engorde, agregando kilos y valor adicional a su producto.

La zafra de terneros 2022, nuevamente plantea una oferta de animales restringida. Menos vacas y vaquillonas en stock al 31 de diciembre de 2020 (-160 mil cabezas) y una primavera 2020 que para varias zonas ganaderas significó por segundo año consecutivo una temporada de servicios deficiente con caída en las tasas de preñez, podría llevarnos a un menor número de terneros destetados el próximo año o, al menos, un número similar que no permitirá descomprimir el faltante de hacienda para engorde registrada este año.

En este contexto, los valores con los que está cerrando el año la invernada, sumado a las perspectivas de una zafra que no pareciera ofrecer la posibilidad de recuperar nivel de oferta, generan expectativas de precios muy positivas para el próximo ciclo en el que el criador sería nuevamente uno de los eslabones más beneficiados de la cadena.

(Fuente: BCR)