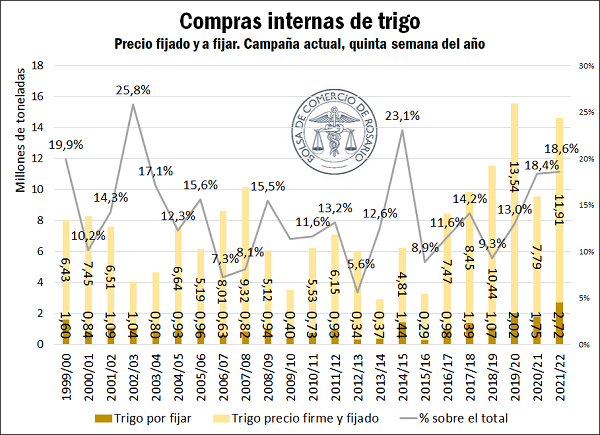

El volumen comercializado de trigo en el mercado interno ya supera las 14,6 Mt. De este total, más de 2,7 Mt aún no han fijado su precio, siendo de esta manera el mayor volumen pendiente de fijación registrado a esta altura del año.

Si bien podría pensarse que la robusta cosecha 2021/22, máxima registrada en la historia, llevaría necesariamente a un volumen comercial récord, aún no es el caso. De hecho, para la última semana de enero la campaña 2019/20 mostraba un mayor nivel de ventas de trigo, con cerca de 15,6 Mt del cereal, casi un millón de toneladas más que el volumen comercializado actualmente.

Del total con precio pendiente de fijación, el 85,7% corresponde a compras por parte de los exportadores, un porcentaje cómodamente superior al 68,6% de promedio de los últimos cinco años. Esta proporción sólo es superada por la campaña 2019/20, cuando casi el 88% de las compras sin precio fijado correspondían a la exportación de trigo, correspondiendo la parte restante a la industria molinera.

En cuanto a precios, en la semana las puntas compradoras para entrega en los próximos 30 días en el Mercado Físico de Rosario se ubicaron en torno a los US$ 243/t, US$ 8/t por encima de la semana pasada. Para el grano a descargar entrega en marzo y abril, las ofertas de compra se ubicaron en US$ 250/t, 10 dólares por encima de los valores del último viernes, en tanto que por las entregas para mediados de año las ofertas subieron US$ 3/t y quedaron en US$ 245 para junio y julio.

Además, los futuros de MatbaRofex superaron los US$ 250/t para marzo, recuperando terreno luego de las bajas de principios de febrero, pero aún US$ 8/t por debajo del máximo al que cotizaron a mediados de noviembre del 2021.

Otra novedad comercial de la semana fueron la anotación de ventas de exportación correspondientes a la campaña 2022/23, que comenzará formalmente en diciembre de 2022, por 1,8 millones de toneladas. En línea con ello, en el mercado local se observaron las primeras puntas compradoras para el trigo 2022/23, con descarga entre noviembre y enero, a un valor entre US$ 235/t y US$ 240/t, a medida que fue avanzando la semana. En Matba-Rofex, los futuros con vencimiento diciembre 2022 para la nueva cosecha subieron más de US$ 15/t desde que comenzó febrero, y cerraron la semana en torno a los US$ 240/t. Además, diversos brókeres FOB publicaron las primeras referencias de primas de exportación para la campaña venidera, en torno a los US$ 298/t.

Precios internacionales también al alza, sin perder el foco sobre el Mar Negro

La semana comenzó atravesada por tiempo seco en las planicies estadounidenses, lo que decantó en un repunte de los precios internacionales. No conforme con ello, los fondos de inversión comenzaron a robustecer su posición neta compradora, lo que siguió dando sostén a los precios del trigo en Chicago.

El miércoles, con la publicación del WASDE, la hoja de balance global para el trigo 2021/22 para el USDA proyectó menos oferta, más consumo, más comercio internacional y stocks globales a la baja. Si bien se esperaban recortes de stocks más agresivos, aún así los mismos fueron recortados, redundando en otra jornada alcista para los precios del cereal.

De esta manera, a lo largo de esta semana los precios internacionales cambiaron de signo y retomaron el sendero alcista que se había perdido la semana pasada. El trigo cerró el jueves cerca de US$ 288/t, más de 11 dólares por encima de los US$ 277/t del jueves pasado.

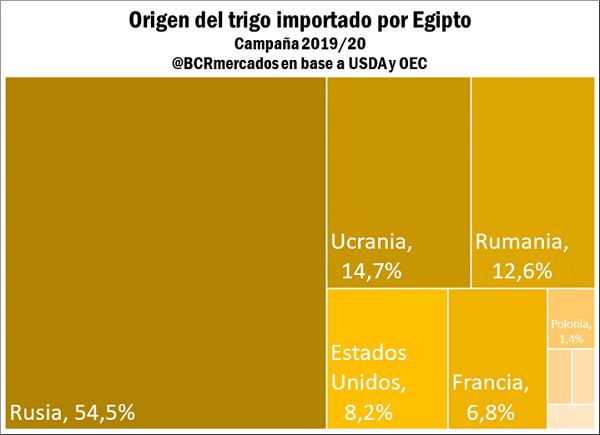

Más allá de que las tensiones militares en el Mar Negro no fueron el centro de atención esta semana, aún persiste la preocupación por una posible escalada del conflicto en Europa Oriental. Un actor muy interesado en un desenlace pacífico de esta crisis es Egipto, el mayor importador mundial de trigo.

En los últimos años el país de los faraones importó más de 12 Mt de trigo en cada campaña, con expectativas de importar más de 13 Mt en la campaña 2021/22, lo que se proyecta como su mayor nivel importador en la historia. El origen del trigo que se importa hacia Egipto es eminentemente de la región del Mar Negro, con una importante participación no sólo de Rusia y Ucrania, sino también de Rumania.

Mientras persiste la incertidumbre, Egipto comienza a mirar a Australia y otros proveedores de trigo en busca de asegurarse su abastecimiento interno. Por lo pronto, en las últimas semanas se cree que las autoridades egipcias han adelantado sus licitaciones internacionales para abastecerse lo antes posible.

(Fuente: BCR)