Con la llegada de marzo se dio inicio formalmente a una nueva campaña comercial de maíz. La campaña 2021/22 fue marcada por una dura condición de extrema sequedad en este verano y que condiciona las proyecciones de oferta. En este sentido, el incremento de la superficie sembrada logra compensar sólo parte de las caídas de rindes, por lo cual se proyecta que la producción se verá recortada en un 8,3% con relación a los resultados de la campaña 2020/21, a 47,7 millones de toneladas.

En efecto, la situación climática que atravesaron los cultivos de maíz se encuadra dentro de lo que se considera un año “Niña”, que en gran parte de la zona productiva de Argentina y el sur de Brasil se relaciona con lluvias por debajo de lo normal. Asimismo, se debe tener en consideración que actualmente el panorama productivo de los maíces de cosecha temprana ya se encuentra prácticamente sellado y los rindes proyectados son menores a los del año pasado, mientras que los cultivos de maíz tardío aún poseen una ventana temporal que habilita la posibilidad de mejoras productivas.

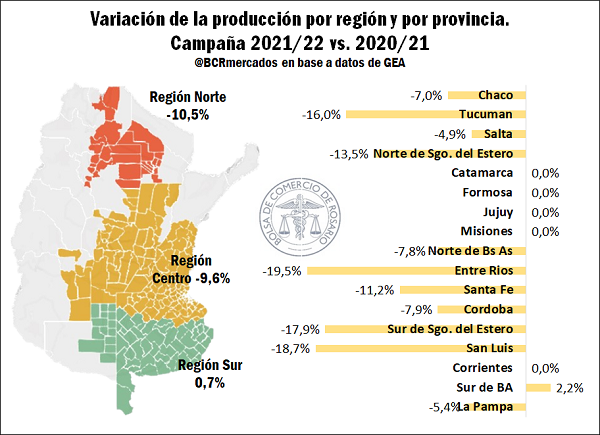

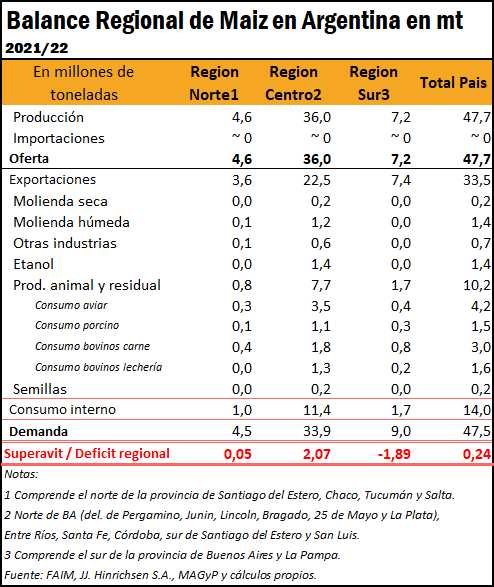

Adentrándonos de lleno en cómo se perfila esta nueva campaña de maíz, tenemos que las proyecciones para las Regiones Norte y Centro auguran disminuciones del 10,5% y del 9,6%, respectivamente. Esto implica que se cosecharían 4,6 Mt en la primera de estas zonas y 36 Mt en la segunda. Por su parte, la Región Sur se presenta como la única que incrementaría el volumen producido de granos amarillos en la campaña 2021/22, superando el registro previo en apenas un 0,7%. Dentro de este segmento, el sur de la provincia de Buenos es la única región que superaría a la campaña pasada, debido principalmente a un incremento en la superficie sembrada y a que contó con mejores condiciones de humedad que el resto de los sectores del país. Como contracara de esta situación se esperan mermas cercanas al 19,5% en la producción de Entre Ríos, siendo esta provincia la que exhibe mayores disminuciones entre campañas. Asimismo, la provincia de Santa Fe registraría una caída del 11,2%, mientras que Córdoba reduciría el tonelaje generado en un 7,9%, destacándose la situación de estas provincias por el importante papel que desempeñan año tras año en la producción de granos.

En adición, se debe destacar que, según los datos relevados por la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario (BCR), los rindes del maíz en la región núcleo serían los mínimos en al menos 10 años, debido a las severas condiciones climáticas que afectaron a los cultivos sembrados tempranamente. De esta forma, con los primeros relevamientos efectuados hasta el 3 de marzo, se proyectaron rindes de 75 qq/ha para la región núcleo, 3,8 qq/ha menos que el anterior mínimo de 78,8 qq/ha que se registró para la campaña 2017/18.

Por el lado de los destinos que tendrá la producción de maíz de nuestro país, en términos absolutos la absorción interna cae cerca de 400.000 toneladas (-2,75%) en comparación con el ciclo 2020/21. Se estima que esto será consecuencia de un menor consumo de maíz dentro de la alimentación de los animales, mientras que también caería levemente el abastecimiento de la molienda seca y húmeda.

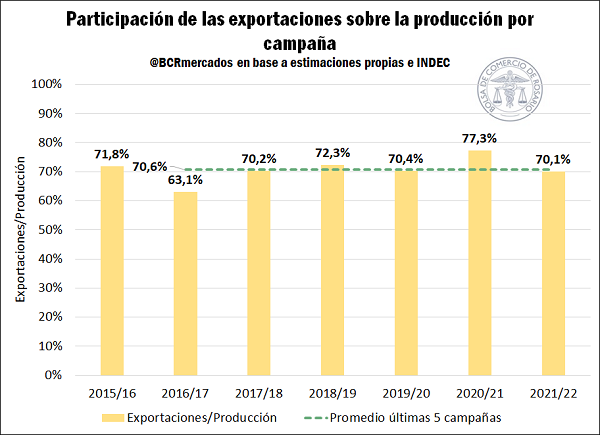

Por su parte, el principal destino afectado por el descenso de la producción serán las exportaciones, las cuales caerán un 16,8% entre campañas a 33,5 Mt. Este menor tonelaje de exportaciones genera una fuerte disminución en la participación del sector externo dentro de los destinos de los granos nacionales. En este sentido, el volumen estimado de envíos al exterior para el ciclo 2021/22 representará el 70,1% de la producción, mientras que en la campaña anterior el tonelaje de exportaciones suponía una participación del 77,3%. Al mismo tiempo, se debe destacar que este guarismo representa la menor participación de las exportaciones desde el ciclo 2016/17, cuando representaron el 63,1% de la producción. Además, el promedio de las últimas 5 campañas arroja una participación del 70,6%, superando a la proyección de la cosecha 2021/22 en cerca de 0,5 puntos porcentuales.

Las 3 Regiones que analizamos mantienen relativamente estables sus participaciones dentro de las exportaciones con variaciones menores a un punto porcentual. En este sentido, la Región Centro representaría el 67,4% de las exportaciones (22,5 Mt), mientras que la Región Sur contribuiría con el 22% (3,6%) de los envíos al exterior y la Región Norte aportaría el 10,6% (7,4 Mt) del tonelaje exportado. Estos tonelajes dedicados a la exportación implican participaciones diferentes dentro de las propias matrices productivas de cada región. En este sentido, la exportación representa el 102,8% de la producción de la Región Sur, implicando un traspaso de producción del resto de las regiones hacia la más austral para poder abastecer a la demanda de dicha zona. Asimismo, se estima que se exportará el 78% de la producción de la Región Norte, mientras que el resto de la mercadería se utilizará para abastecer el mercado de consumo animal, la molienda húmeda y las demás industrias del complejo de maíz. Finalmente, el 62,7% de la producción de la Región Centro se destinará a los envíos al exterior mientras que el 31,6% se destinará al consumo interno, siendo la principal partida de este tipo de absorción el consumo animal con cerca de 7,7 Mt, seguida por la producción de etanol con 1,4 Mt y la molienda húmeda con 1,2 Mt.

Por último, el balance regional tiene por consideraciones finales que las Regiones Centro y Norte acabarán la campaña con superávits regionales de 2,1 Mt y 0,1 Mt respectivamente. Este tonelaje estará destinado en una primera instancia a abastecer el exceso de demanda que posee la Región Sur, mientras que a nivel país se finalizaría el ciclo 2021/22 con un superávit de 240.000 toneladas implicando directamente un aumento en los stocks de grano nacionales.

(Fuente: BCR)