Comenzó oficialmente la campaña 2021/22 de girasol en nuestro país. Con el paso de las maquinas cosechadoras, que comenzaron ya sus labores sobre la zona norte del área girasolera nacional, se activa también el circuito logístico encargado de llevar el grano hasta sus centros de consumo. En este informe, analizaremos los principales nodos de demanda de la oleaginosa en nuestro país y los principales focos de abastecimiento para que, al poner uno sobre el otro, nos permita conocer el flujo que recorre la mercadería hasta su destino final, dentro o fuera del país.

¿Hacia qué zonas y localizaciones se dirige el girasol?

En Argentina, la gran mayoría de la producción de girasol se industrializa, esta proporción alcanzaría en la nueva campaña un 88% de la producción total. A su vez, el gran consumidor del producto de esta industria es el mercado nacional, en donde el aceite de girasol es un producto muy bien ponderado, al punto de ser el preferido en la dieta de los argentinos.

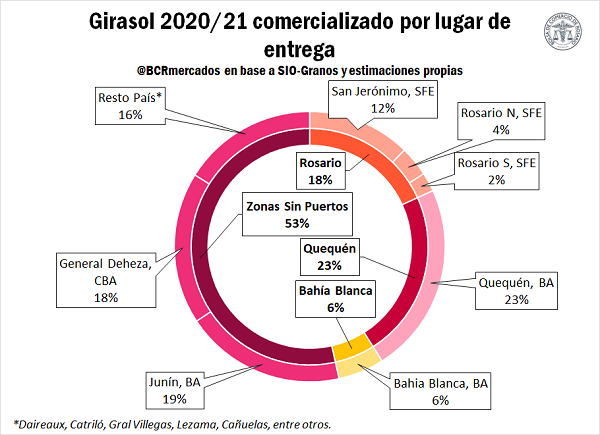

Esto último permite, a diferencia de lo que ocurre en la industria de la soja, en donde el 80% de la capacidad de crushing se encuentra sobre la zona portuaria del Gran Rosario por ser un producto fundamentalmente exportable, que las fábricas también se ubiquen en zonas “mediterráneas” del país. Según los datos relevados del SIO-Granos, en la campaña 2020/21 que acaba de finalizar, más de la mitad de las entregas de girasol se dieron en zonas sin puertos. Tal como se puede apreciar en el siguiente gráfico, el 47% del girasol comercializado en el último ciclo tuvo como lugar de entrega zonas portuarias, mientras que el 53% restante fue entregado en zonas no portuarias.

Desagregando la información, se puede apreciar que, entre las regiones portuarias, Quequén se presentó como el principal centro de demanda, con un total de 740.000 t recibidas de la última campaña, equivalente al 23% del total comercializado y lo que lo convierte en el principal nodo de recepción de granos. Rosario le sigue con 590.000 t o un 18% del total, de las cuales la mayor parte corresponden a la planta de San Jerónimo Sud (que, si bien no está estrictamente en zona portuaria, a los fines del presente análisis se la incluye debido al nivel de desagregación de los datos). En tercer lugar se ubica Bahía Blanca, con 178.000 t recibidas en la última campaña o un 6% de todo el girasol comercializado.

Respecto de las zonas sin puertos que se desprenden de los datos de SIO-Granos, del 53% del girasol recibido en la última campaña, la mayor parte se distribuye entre Junín (Provincia de Buenos Aires) y General Deheza (Córdoba). Estos dos polos de demanda de la oleaginosa recibieron el 19% y el 18% del girasol comercializado en la última campaña, respectivamente. El restante 16% se distribuye entre Daireaux (BA), General Villegas (BA), Lezama (BA) y Cañuelas (BA), entre otros.

¿Desde qué zonas llega el girasol en Argentina?

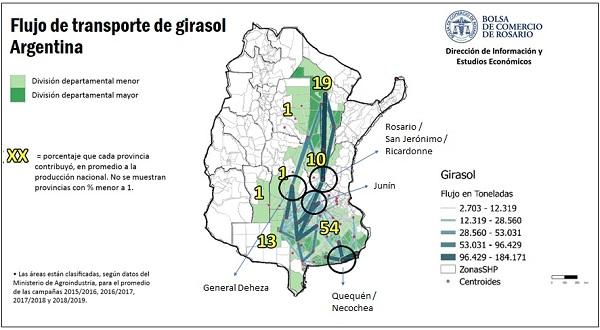

Podemos analizar desde que zonas se abastece de mercadería a los centros de procesamiento y exportación en nuestro país. Para eso distinguimos cuatro zonas principales que se desprenden de lo analizado anteriormente: (1) la zona de Necochea / Quequén, en donde se encuentra la planta de crushing de la empresa Glencore, una de las de mayor capacidad de crushing individual para el tratamiento de la oleaginosa, además de encontrarse en esta zona los principales puertos desde donde se embarca el girasol en semilla. Por otro lado, tenemos el polo concentrador de los departamentos de (2) Rosario y San Lorenzo en Santa Fe, dentro de los cuales destacan San Jerónimo Sud, donde se encuentra la planta de procesamiento de la empresa Bunge, la localidad de Ricardone y Puerto San Martin, donde se encuentran plantas de procesamiento de Buyatti y Vicentín, y los puertos y plantas del Gran Rosario, donde destacamos la planta de Molinos Río de la Plata en esta localidad. Por otro lado (3) la localidad de Junín, en donde destaca la Fábrica de la empresa COFCO y (4) la localidad de General Deheza, en donde tenemos la fábrica de la empresa homónima (AGD). Podríamos identificar otro centro en el norte de la provincia de Santa Fe, entre las localidades de Avellaneda y Reconquista, aunque actualmente, producto principalmente de que la planta de la empresa Vicentín no se encontraría moliendo girasol, y la fábrica aceitera de Buyatti se focaliza principalmente en el crushing de soja, no significaría un polo de relevancia en la campaña. A su vez, destacan otros centros importantes de demanda que quedaron fuera del análisis por incluir solo los cuatro de mayor tracción de oferta, como pueden ser Bahía Blanca, Daireaux, entre otros.

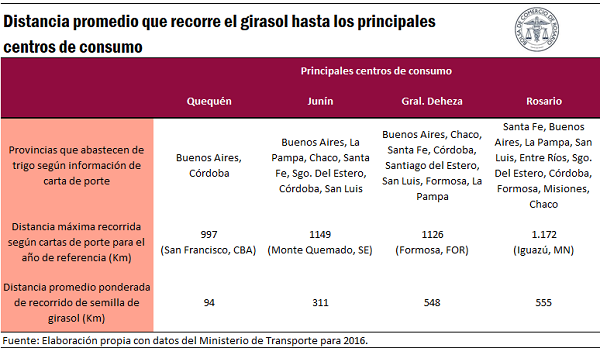

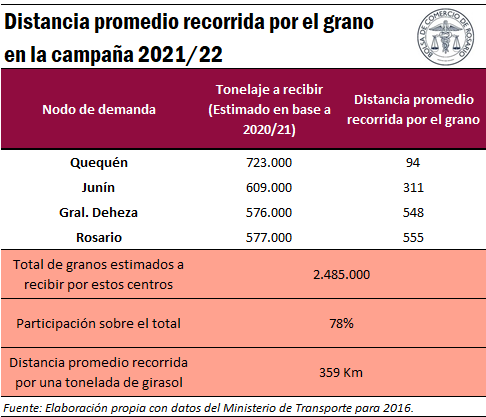

Podemos ver que las fábricas y puertos del sureste de la provincia de Buenos Aires reciben mercadería casi exclusivamente del sur de la Provincia, la distancia recorrida por la mercadería para este destino es reducida, considerando que en la misma provincia acapara más del 50% de la producción nacional. Según la Matriz de Oferta y Demanda de Granos, elaborado por el Ministerio de Transporte de la Nación en base a cartas de porte (2019), podemos estimar que la distancia media recorrida por la semilla de girasol que llega a los puertos y plantas de Quequén y Necochea recorre un promedio de 94 kilómetros desde sus zonas de abastecimiento.

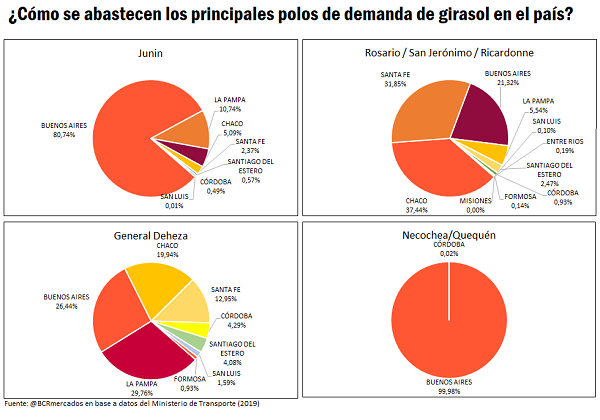

Por el lado del nodo Junín, la primacía en los envíos a la zona también la ostenta la provincia de Buenos Aires, que abastece en más del 80% a los consumos de la zona, aunque comienzan a tomar relevancia provincias cercanas como La Pampa (10,7%) y el Chaco (5%). La distancia promedio recorrida por el girasol que llega a la zona es de aproximadamente 311 kilómetros, algo más de tres veces la distancia recorrida a las fábricas de Necochea.

Las fábricas y puertos de la zona de Rosario, San Jerónimo y Ricardone, son las que mayor distancia promedio registran en los envíos a su zona, producto de que absorben gran parte de la producción del norte de la provincia de Santa Fe, y de las provincias del Norte Argentino. Vemos que los orígenes de la mercadería que se procesa en esta zona está más repartido. Chaco concentra el 37,4% de los envíos, seguido por la provincia de Santa Fe con un 31,8%. Los orígenes son más diversificados, con presencia de mercadería de San Luis, Formosa, La Pampa, Santiago del Estero, entre otros. La distancia media recorrida por la mercadería es la más alta entre los nodos identificados, promediando unos 555 kilómetros.

Por último, la mercadería que va hacia la localidad de General Deheza, en Córdoba, también presenta una originación diversificada, con la provincia de La Pampa como la principal originadora de mercadería, con el 29,7% del total procesado, seguido de Buenos Aires (26,4%) y Chaco (19,9%). La distancia media que recorre la mercadería para llegar a las fábricas de la zona es de 547 kilómetros.

De esta manera, asumiendo que las proporciones de los destinos del grano 2021/22 se mantienen idénticas a los de la campaña pasada, podemos estimar la distancia promedio recorrida por el grano en el nuevo ciclo. Se espera que en nuestro país, 3 Mt se destinen al crushing en la nueva campaña y 170.000 t tengan como destino la exportación, por lo que el movimiento de granos alcanzaría 3,17 Mt. Suponiendo que los centros de consumo mantienen la misma participación relativa que en la campaña que finalizó, estos centros recibirían aproximadamente 2,5 Mt, equivalente al 78% del total de granos que se destinaran al crushing y la exportación, y la distancia promedio que recorrerá cada una de estas toneladas en la campaña nueva sería de 359 km.

De esta manera, se puede apreciar que, a pesar de ser la provincia de Buenos Aires la principal productora de girasol y de tener dos de los principales centros de consumo en su territorio, dado que gran parte de la producción se origina en regiones más alejadas (el NEA particularmente), la distancia promedio que recorre una tonelada de girasol hacia los principales centros de consumo es considerable.

(Fuente: BCR)