La coyuntura triguera santafesina desafía el empalme de cosechas

A 45 días de cerrar formalmente la actual campaña, las necesidades de la industria se ven presionadas por una oferta restringida. Agravando el panorama, se extiende el pulso seco que, combinado con heladas tardías, pone en jaque la producción 2022/23.

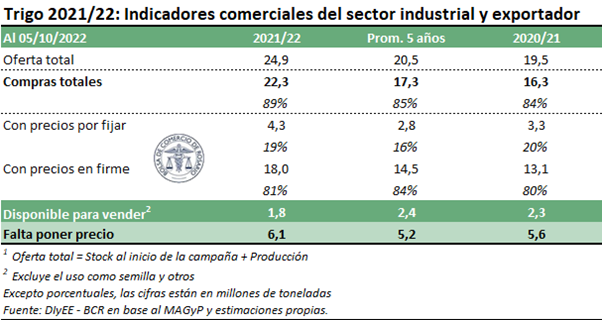

De una oferta total de trigo 2021/22 de 24,9 Mt, las compras de la industria y la exportación ascienden ya a 25,3 Mt, según datos oficiales. Desagregando estos datos, el sector exportador lleva adquiridos aproximadamente 21 Mt, en tanto que la industria se ha asegurado 4,27 Mt, restándole comprar entre 1,5 y 2 Mt. Este panorama tensa el empalme de cosechas hasta el ingreso del trigo nuevo, que no ocurre normalmente hasta mediados del mes de noviembre cuando comienza a generalizarse la trilla hacia el norte del país.

Como si esto fuera poco, el panorama del cereal nuevo también presenta dificultades. La sequía y las heladas tardías ponen en jaque el potencial de rindes, y se acumulan las hectáreas que se dan por perdidas. De este modo, comienza a crecer la incertidumbre en torno a las reales posibilidades que tendrá el país de exportar 10 millones de toneladas en el nuevo ciclo, tal como indicaba el volumen de equilibrio, o cuota de exportación, fijada ex ante por las autoridades nacionales. De este total, las declaraciones juradas de venta al exterior a la fecha ya suman 8,8 Mt, con un virtual estancamiento de las operaciones en las últimas semanas.

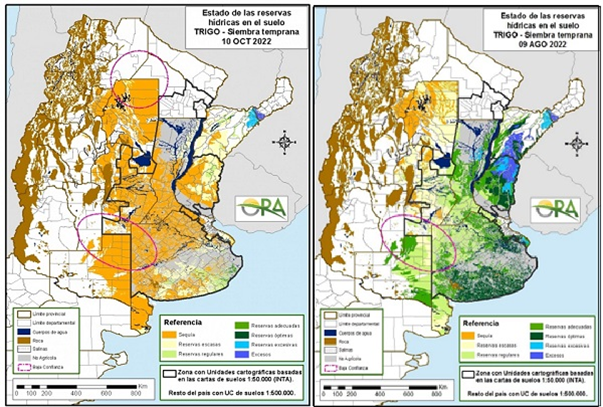

En el siguiente mapa se observa del lado derecho el estado de las reservas de agua en suelo para el trigo de siembra temprana en el mes de agosto, y a la izquierda el mismo escenario, pero con fecha del lunes 10 de octubre.

Se evidencia allí que las condiciones de humedad en la zona triguera del sur de Buenos Aires, que se mantenía hasta hace poco en mejores condiciones relativas, han comenzado a deteriorarse marcadamente. Esta crítica situación no sólo afecta el rinde estimado a nivel nacional, sino que se acumulan semana a semana las hectáreas que no llegarán a cosecharse, especialmente en vistas que las lluvias pronosticadas son prácticamente nulas para los próximos 10 días.

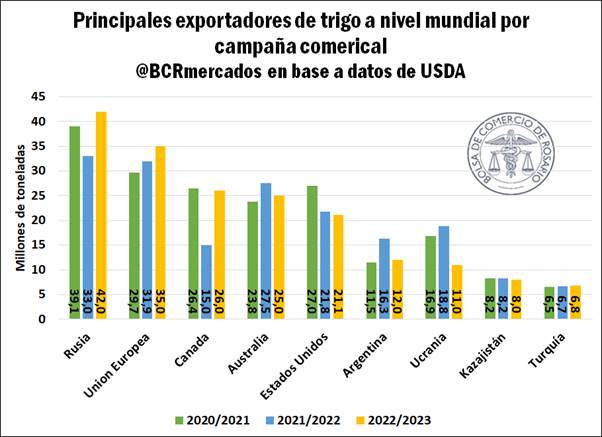

La delicada situación de la cosecha argentina se enmarca en un contexto internacional ya de por sí desafiante para el abastecimiento de trigo. La producción de EE. UU. no logra repuntar notablemente y se mantiene casi al mismo nivel que el año anterior (44,9 vs 44,8 Mt), el volumen más bajo desde la campaña 2002/03.

Además, la continuidad del enfrentamiento armado entre Rusia y Ucrania complica el abastecimiento desde la Región del Mar Negro, que había llegado a acaparar casi el 30% de las exportaciones mundiales de trigo.

Lamentablemente, una combinación de mayores costos al momento de la siembra, incertidumbre sobre las condiciones de venta en el mercado al momento de la cosecha y la estocada final del clima no permitirán a nuestro país aprovechar esta coyuntura para tomar una mayor participación en el mercado global.

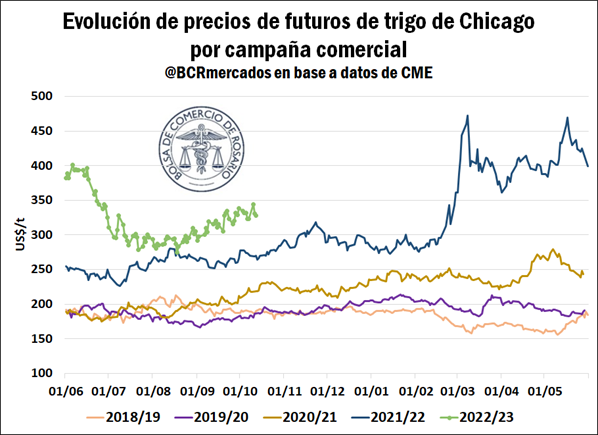

En el anterior gráfico se observan las proyecciones que realizó el Departamento de Agricultura de los Estados Unidos (USDA) en su informe mensual de Oferta y Demanda Global de Trigo el pasado 12 de octubre. Si bien el efecto de mayores producciones del hemisferio norte presiona los precios a la baja, el conflicto geopolítico, sumado a las posibles reducciones en las producciones de Estados Unidos y Argentina, han compensado de momento este efecto.

En la plaza rosarina, en tanto, la escasa disponibilidad de trigo actual y la incertidumbre para el trigo futuro explican la falta de dinamismo comercial de las últimas semanas. Como prueba de ello, el último precio Pizarra informado por la Cámara Arbitral de Rosario corresponde al 7 de septiembre, por un valor de $ 42.200/t.

El precio estimativo para las operaciones del miércoles en tanto resulta de $ 51.280/t, un equivalente a 330/t. Por su parte, el futuro de referencia para la nueva campaña en Matba Rofex cotiza hacia el cierre de la semana en torno a US$ 360/t. Este mercado invertido, con el futuro a cosecha cotizando por encima del precio spot, responde como se ha explicado con anterioridad a la falta de actividad comercial en el segmento disponible, por un lado, y a la incertidumbre que se expande para la oferta de la nueva campaña por el otro.

Se acorta la ventana de tiempo para definir rindes, y se hace imperiosa una lluvia generosa y generalizada en el territorio nacional, que permita detener la pérdida de kilos de cereal en el campo.

(Fuente: BCR)