Las estadísticas disponibles ya comienzan a reflejar lo que el mercado venia percibiendo en los últimos dos meses.

Una demanda pesada, ya muy golpeada en su poder de compra, que encuentra en estos momentos un nivel de oferta de hacienda que resulta atípica para esta época del año, ante la fuerte seca que presentan los campos.

Este escenario deriva en mayor presión bajista sobre los precios de la hacienda gorda que se absorbe en el mercado local, acumulando en lo que va del año caídas superiores al 20% en términos reales, medidos contra una tasa de inflación anual que trepa al 53% en los primeros nueve meses del año. En efecto, el precio de la carne al mostrador -según mediciones del IPCVA hasta agosto- registra una contracción en términos reales del 13,4% en ocho meses, ante la dificultad del consumidor de acompañar esta escalada inflacionaria.

Ante este escenario, resulta evidente que esta baja de valores de la hacienda difícilmente se logre revertir por demanda, sino que necesariamente deberá ser corregida vía oferta.

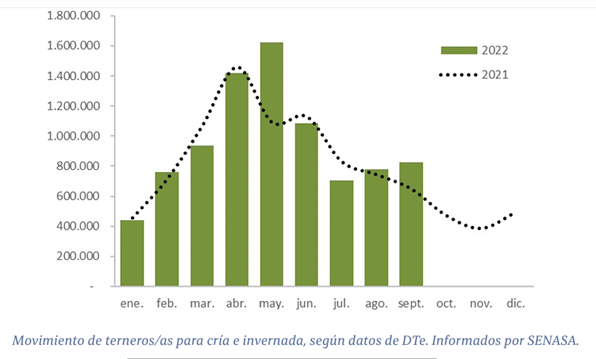

Sucede que la seca no está permitiendo plasmar la regulación natural que se da en el mercado de hacienda. La salida de terneros de los campos expresa su pico desde los meses de marzo/abril hasta junio/ julio, disminuyendo notablemente en los meses de primavera y verano. Sin embargo, este año, a partir de agosto se observa un nuevo incremento en la salida de terneros de los campos, totalmente atípico en función de su comportamiento estacional, aunque claramente explicado por la escasa receptividad que presentan los campos. En septiembre, según datos de SENASA, se movió de los campos un 27% más de terneros/as que el año pasado.

En consecuencia, hasta tanto los campos no reciban las lluvias necesarias para revertir esta seca y empiecen a transitar una primavera más normalizada, la oferta de hacienda liviana seguirá siendo abundante.

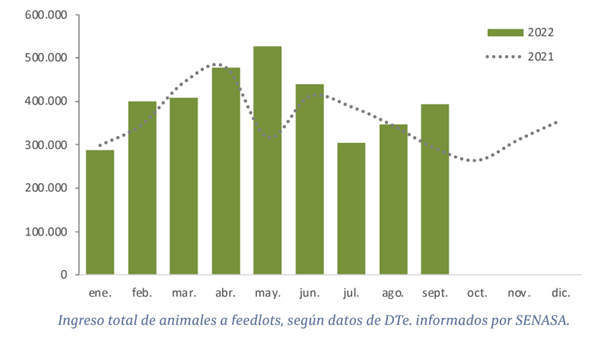

De hecho, esta mayor salida hacienda de los campos se observa en prácticamente todas las categorías, algo que se ve plasmado no solo en el crecimiento de animales enviados a faena (hasta septiembre un 3,6% más que el año pasado) sino también en el ingreso de hacienda a los feedlots, algo que también desdibuja el patrón de comportamiento estacional de los corrales.

De acuerdo a los datos que muestran los DTe. de traslado de hacienda con destino a establecimientos de engorde a corral, durante agosto y septiembre, los ingresos han estado creciendo entre un 13% y 14% mensual, alcanzado en septiembre ingresos total por 393 mil animales, 35% más que lo registrando en igual mes del año pasado.

En efecto, este segundo domo que comienza a formarse en la curva de ingreso a los corrales, también alterará la estacionalidad de salida del gordo.

El precio del gordo, usualmente hace una primera corrección importante entre fines de octubre y noviembre, completando luego en diciembre, previo al fin de año. Esto se da por una conjunción de mayor demanda del consumidor local, que durante los dos últimos meses incrementa las reuniones sociales y el consumo fuera del hogar, pero también por ante una oferta de hacienda terminada que comienza a ser cada vez más escasa a medida que se vacía el producto del llenado de corrales que se da usualmente hasta el mes de agosto.

El año pasado, el precio del gordo medido a precios constantes desde inicio del año llegaba al mes de octubre acumulando un retraso del 13% contra una inflación mayorista para los primeros diez meses cercana al 44%. Sin embargo, el ajuste que logró plasmar el precio del gordo entre los meses de noviembre y diciembre fue de casi un 26%, lo que le permitió no solo corregir el retraso que venía acumulando -especialmente desde el mes de junio- sino también navegar los siguientes meses por sobre la inflación, hasta un segundo momento de ajuste dado en el mes de febrero de este año con otros 14 puntos de corrección.

Hoy, a diferencia del año pasado, encontramos un consumidor ya muy agotado en su capacidad de respuesta a este tipo de ajustes. Pero también, contamos con un nivel de oferta de carne que hasta el momento viene siendo muy buena -hasta agosto 4,5% superior a la del año pasado- que, lejos de comenzar a agotarse hacia fin de año, podría llegar a marcar una salida de hacienda terminada más sostenida en los próximos meses, dada esta última ola de ingresos registrada en los corrales.

A modo de comparación con lo que sucedió el año pasado, en lo que va de 2022, el retraso de valor real que acumula el precio del gordo desde el mes de enero supera el 20% -o 25% si lo medimos contra los máximos registrados en abril.

Con tasas de inflación fluctuando entre los 6 y 7 puntos mensuales, a priori, resulta difícil pensar que, ante este escenario de mercado, el precio del gordo admita en los próximos meses una corrección de tal magnitud.

(Fuente: BCR)