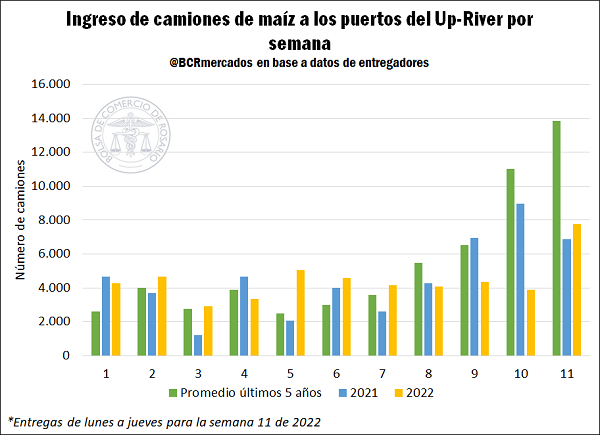

Comienzan a llenarse las rutas con camiones de maíz nuevo

l comienzo formal de la campaña 2021/22 de maíz se vio reafirmado esta semana en los números de ingreso de camiones a las plantas del Gran Rosario para descargar cereal. El número de camiones de maíz que arribaron a las terminales del Gran Rosario entre el lunes y el jueves (de 00:00 hs a 07:00 hs) aumentó de un promedio de 555 camiones por día la semana pasada a una media de casi 1.950 en la que corre. Hasta el jueves se contabilizó un acumulado total de 7.777 camiones entregados.

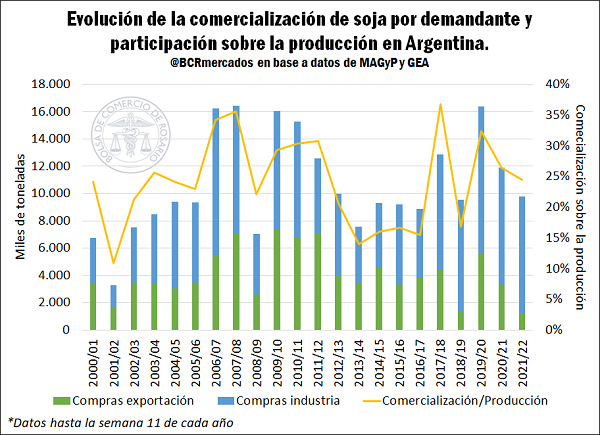

Del lado de la soja, el 16 de marzo se realizó la primera descarga de soja de la campaña 2021/22 en las terminales del Gran Rosario, anticipando el comienzo formal de dicho ciclo y que será rematado en la Bolsa de Comercio de Rosario el día 21 de abril. De acuerdo con los datos del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), al 9 de marzo se anotaron compras en el mercado doméstico por 9,8 Mt de soja 2021/22, entre compras del sector exportador (1,2 Mt) y del sector industrial (8,6 Mt). Dicho tonelaje resulta en el menor nivel de negocios efectuados para una campaña nueva en 3 años, aunque considerando la caída en la producción a raíz de la sequía, la comercialización alcanza al 24,5% de la cosecha proyectada apenas un 1,1 punto porcentuales por debajo del promedio de los últimos 5 años.

En el ámbito internacional, la crisis ruso-ucraniana afectó las cotizaciones de los granos gruesos debido a la importancia de los dos países involucrados dentro del comercio mundial. Además, en las últimas jornadas desde la consultora ucraniana APK-Inform afirmaron que el área a sembrarse con cereales de primavera puede llegar a disminuir hasta un 39% en caso de no desactivarse el conflicto a tiempo, en tanto que en Rusia se restringieron las exportaciones de maíz y otros cereales hasta el 30 de junio. Según reportó Masha Belikova para Agricensus, aún existe un espacio para administrar los cultivos de primavera en Ucrania, puesto que “la siembra de maíz, girasol, soja y colza de primavera generalmente comienza a fines de abril y se extiende hasta junio”, pero dadas las condiciones actuales, “es incierto cuánto de la región se podría lograr sembrar”. Las regiones más afectadas por los combates son los alrededores de Kiev, Sumy, Donetsk, Lugansk, Jersón, Mykolaiv y Chernígov, donde las tropas rusas participan activamente en operaciones militares contra las fuerzas defensoras ucranianas. De tal forma, dado el peor escenario en el que todas las áreas afectadas no estarán disponibles para completar la siembra de primavera, el volumen total podría ascender al 36 % de la producción total de maíz, 48% de cebada de primavera, 24% de soja y 44% para girasol”.

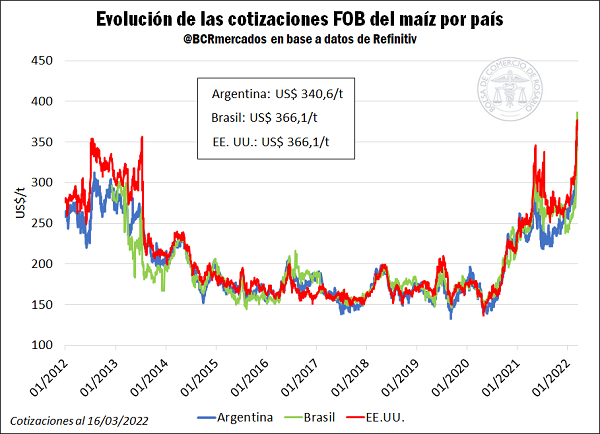

En este contexto, el maíz alcanzó valores máximos en más de 9 años en Chicago al operar en torno a los US$ 300/t el 11 de marzo, ello es, un 10% por debajo del máximo histórico de US$ 330,2/t registrado el 21 de agosto del 2012. De la misma forma, el contrato de soja de mayor volumen operado en Chicago también alcanzó máximos en más de 9 años al alcanzar los US$ 621/t el 1 de marzo, apenas un 4,4% por debajo del máximo histórico de esta serie (US$ 649,7/t) del 4 de septiembre del 2012. No obstante, en las últimas jornadas estos dos granos se han alejado de dichos valores como consecuencia principalmente del avance de negociaciones entre Ucrania y Rusia.

En cuanto a los precios de exportación para Argentina, de la mano del avance de la cosecha la mercadería de origen local se ubica por debajo de otros orígenes de relevancia como Estados Unidos y Brasil, mejorando la competitividad externa de los granos (especialmente para la soja, ya que en el caso del maíz entre tanto no se revise el volumen de equilibrio ya se anotó el grueso del cupo exportable para la nueva campaña). En efecto, los valores FOB de maíz argentino se mantienen en un rango de cotizaciones 7,5% inferior al de sus pares exportadores.

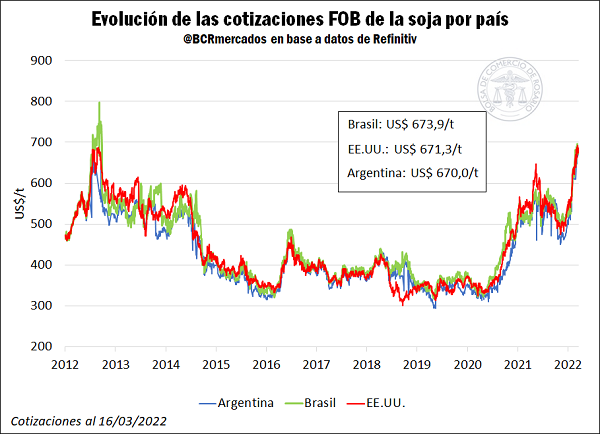

Por su parte, los valores internacionales de la soja escalaron hasta rangos que no se hacían presentes desde 2012 y aquí también Argentina mantiene un perfil competitivo en las comparativas de exportación. Comenzando por el mayor exportador de poroto de soja, Brasil, las cotizaciones del puerto de Paranagua el 8 de marzo de 2022 se ubicaron en US$ 696/t, aunque aún se encuentra relativamente lejos del máximo valor de US$ 797,6/t el 4 de septiembre de 2012. Por su parte, EE. UU. encontró su máximo valor histórico de exportación de la oleaginosa, con US$ 691,1/t el 10 de marzo, mientras que Argentina se ubicó en el rango de los US$ 674/t entre las últimas jornadas. Al igual que sucede en el caso del maíz, las cotizaciones de la soja nacional se encontraron entre US$ 17/t y US$ 22/t por debajo de los precios de otros países exportadores. Sin embargo, en las últimas ruedas los valores de otros oferentes han tendido hacia la baja, mientras que los precios argentinos se han mantenido.

De esta manera, si bien los datos indican una clara influencia de las condiciones geopolíticas dentro del mercado de los commodities, Argentina mantiene, como históricamente ha sucedido, una elevada competitividad en materia de precios de exportación de bienes de origen agrícolas.

(Fuente: BCR)

(Fuente: BCR)