El escenario comercial del trigo continúa presionado por la escasez de oferta, y por la incertidumbre respecto al piso de producción y a la calidad del grano que efectivamente dispondrá la campaña próxima, habida cuenta de que a la fecha las estimaciones de una producción de 13,7 Mt con un rinde aproximado nacional de 27 qq/ha están cada vez más susceptibles a la baja.

El complejo panorama climático ahora presenta su otra cara de la mano de las heladas tardías. El último mes contó con 4 heladas, a contramano de la llegada de la primavera, y las temperaturas bajas se sintieron en el territorio. La necesidad de lluvias de gran calibre se hace urgente para, al menos, no pensar en un piso productivo menor.

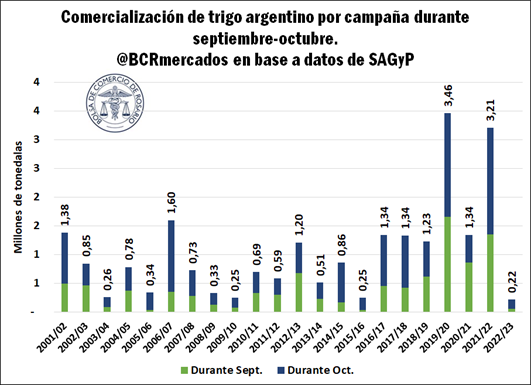

Frente a este contexto, la comercialización triguera viene en caída libre, y la baja es más significativa si lo comparamos con lo sucedido en campañas anteriores. Durante septiembre y octubre, el volumen comercializado de trigo sumó 0,2 Mt. Hay que remontarse al ciclo 2003/04 para observar volúmenes tan pequeños y, aun así, el acumulado de compras de la campaña 2022/23 durante este período es el más bajo en, al menos, 20 años. La seca y la baja tendencial del rinde están dejando su huella en las estadísticas de compras.

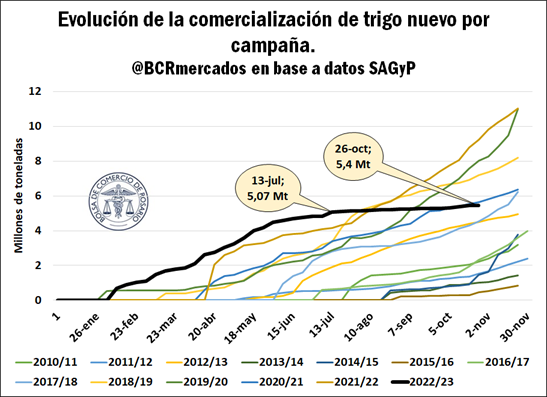

A su vez, si observamos la trayectoria de este indicador a lo largo del tiempo, vemos como hasta julio del corriente año, las compras domésticas de trigo mostraban un avance récord respecto a los años anteriores con 5,1 Mt. A partir de allí, sin embargo, comenzaron a estancarse y tres meses más tarde, acumula 5,4 Mt.

Otra noticia en la coyuntura semanal que hizo eco en los mercados locales vino de la mano de la prórroga excepcional de los embarques de trigo por 360 días, para aquellas ventas al exterior declaradas con un período de embarque desde diciembre a febrero inclusive, con el fin de garantizar tanto el cumplimiento de los compromisos de exportación como el abastecimiento del mercado interno.

Estrictamente, se trata de una prórroga automática excepcional de 360 días corridos a las Declaraciones Juradas de Venta al Exterior (DJVE) con período de embarque comprendido entre el 1 de diciembre de 2022 y el 28 de febrero de 2023, contados a partir del fin de embarque más prórroga automática para trigo pan.

La medida quedó establecida a partir de la Resolución 114/2022, en el marco de las atribuciones conferidas por el régimen de exportación de productos agrícolas (Ley N° 21.453), para que no se vea afectada la operatoria vinculada con el mercado exterior, como consecuencia de las condiciones climáticas actuales que han mermado los rendimientos del cereal.

Incertidumbre internacional creciente y volatilidad de precios: los avatares del trigo 2022/23

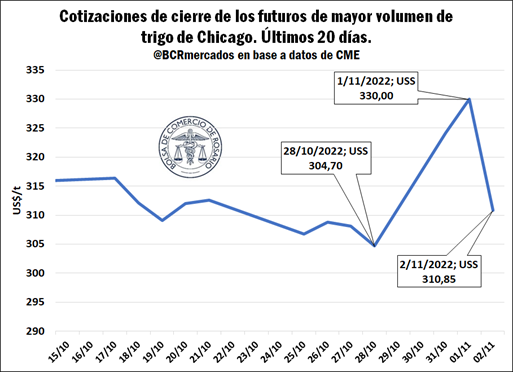

En el ámbito externo, el margen de Rusia para hacer variar los precios se sintió fervientemente esta semana, más aún de lo que ya se venía observando, ya que el sábado 30 de octubre se dio a conocer la noticia de que la Federación había salido unilateralmente del acuerdo seguro de exportación de granos ucranianos en la zona del Mar Negro, habida cuenta del conflicto bélico iniciado a finales de febrero y del corredor de granos seguros implementado en julio con el esfuerzo conjunto de la ONU y Turquía.

A partir de esta noticia, el precio del trigo el lunes 31/10 mostró un sobresalto abultado y cotizó con alzas de hasta US$19/t en el grueso de las posiciones, generando además un efecto contagio al mercado de las commodities en general, y produciendo una abrupta suba en las cotizaciones, aún con la fortaleza del dólar operando en máximos de 20 años y con el espectro de la recesión mundial deprimiendo la demanda.

Este hecho no terminó de influenciar el resultado final en el mercado del cereal, debido a que dos días después del sobresalto, el miércoles 2/11, el nuevo anuncio vino de la mano de la posible entrada nuevamente al acuerdo de exportación por parte de Rusia, con la consecuente baja abrupta y sustancial de los precios del trigo, ésta vez cayendo más de lo que habían subido, y representando pérdidas de hasta US$ 22/t, gracias a que la continuidad de las exportaciones de grano ucraniano permite abastecer a gran parte de África y Medio Oriente, disminuyendo en parte la preocupación por los stocks finales mundiales y por la emergencia alimentaria.

En el gráfico anterior se observan los precios de cierre de los futuros de trigo de mayor volumen operado en el mercado de Chicago durante las últimas dos semanas. La volatilidad exhibida en las cotizaciones pone de manifiesto el mencionado margen de acción que Rusia posee y el poder de influencia a la hora de definir la trayectoria de las cotizaciones del trigo.

Esto es, en parte, gracias a la participación que su calidad de exportador neto de trigo mundial le entrega desde el punto de vista de la oferta, y, además, dentro de la comparativa entre los principales jugadores comerciales a nivel global, la Federación ya maneja casi un tercio de la participación sobre los stocks finales del cereal para la campaña 2022/23.