Durante la última semana en la rueda de negocios local, se presentó un mercado con un mayor dinamismo comercial por el lado de los cereales, con gran parte de los compradores pujando por la mercadería de la campaña 2021/22. En cuanto a las cotizaciones, las ofertas resultaron dispares entre los principales cultivos.

En el mercado de trigo, se observó un número constante de compradores activos, los cuales se encuentran apostados mayormente en los segmentos del próximo ciclo comercial. En sí, las ofertas abiertas de compra por la mercadería con entrega inmediata, se ubicaron en torno a los U$S 240/t en la jornada de ayer. En cuanto a las posiciones diferidas, se registraron ofertas al alza sobre el comienzo de la semana. Si bien el día miércoles hubo importantes recortes en las ofertas, los valores mejoraron en el transcurso de las últimas ruedas de negocios.

Por otra parte y previo al inicio formal de la campaña en el mes de diciembre, según datos del Ministerio de Agricultura, Ganadería y Pesca (MAGyP), ya se ha dado comienzo a la trilla del cereal 21/22, con un avance del 10% sobre el área total al 4 de noviembre versus el 5% de la campaña 2020/21 a igual fecha.

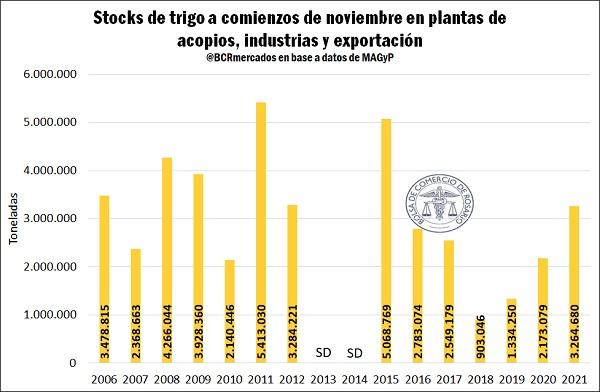

Según información oficial del Ministerio de Agricultura, Ganadería y Pesca, el stock al 1ro de noviembre en plantas de acopios, industrias y exportación es de 3,3 Mt, el volumen más alto para esta altura del año desde el 2015. En este sentido, este nivel de stocks podría aminorar el impacto de menores rindes del cereal proveniente de la zona norte argentina, ante una situación no muy favorable en el estado de los cultivos.

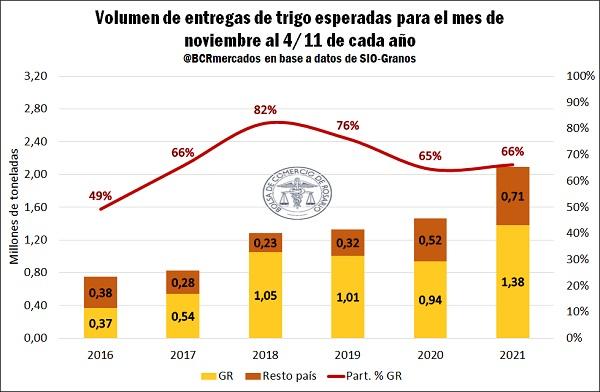

En sintonía con los altos suministros del trigo y en referencia a la comercialización del grano, ya se ha pactado la entrega de mercadería por 2,1 Mt en el mes de noviembre. Si tenemos en cuenta la comparación interanual, a igual fecha, este tonelaje se trata de un máximo histórico. A su vez, 1,3 Mt tendrían como destino el Gran Rosario, es decir, el 66% del total negociado siguiendo fecha de entrega.

Por el lado del maíz, la dinámica fue similar a la del trigo en cuanto a la cantidad de participantes y valores de compra. Sobre el inicio de la corriente semana, se registraron mejores ofrecimientos respecto del cierre de la anterior, llegándose a ofrecer hasta U$S 198/t por el cereal con descarga en marzo, un incremento de más del 4% (U$S 8/t) respecto del valor ofrecido el 25 de octubre. Sin embargo, los precios tendieron a la baja con el correr de los días, tanto por la mercadería de la campaña actual como de la próxima.

En cuanto al mercado de soja, el sector industrial/exportador continúa concentrado en los segmentos de entrega corta, manteniéndose ausentes las ofertas por la oleaginosa de la próxima cosecha. Los mejores ofrecimientos abiertos de la semana se registraron el 2 de noviembre, con valores de U$S 353/t por la mercadería con entrega inmediata, contractual y fijaciones. Sin embargo, dichos valores, al igual que en el caso del maíz, no lograron sostenerse y sufrieron recortes importantes, siguiendo la tónica de los mercados internacionales. A su vez, es importante mencionar que ya ha comenzado la siembra de la soja 2021/22 con un avance del 10% sobre el área total estimada, según informa MAGyP, en comparación al 7% registrado para la campaña anterior a igual momento del año.

Por último, el girasol experimentó una considerable merma en sus valores de compra. Se registró una baja de U$S 30 en la oferta abierta por la mercadería disponible como así también con entrega entre diciembre y marzo. El precio estimado por la Cámara Arbitral de Cereales del día jueves fue de U$S 474/t, registrando una caída cercana al 2% respecto del mismo día de la semana previa.

El mercado de Chicago estuvo signado por una tendencia bajista

Pasando a comentar lo sucedido en el mercado de referencia de los Estados Unidos, las cotizaciones de los principales cultivos comenzaron la semana con subas respecto del final de la anterior, aunque luego se encaminaron en un sendero bajista.

El día jueves, el contrato de soja con vencimiento en noviembre ajustó en U$S 444,33, una variación semanal de -2%. Por su parte, los futuros de trigo cerraron en U$S 284,31, U$S 8 por debajo respecto al día lunes y el maíz cerró la sesión en U$S 220,17.

Los fundamentos por el lado del trigo corresponden a las tomas de ganancias de parte de los fondos de inversión, luego de que los precios llegaran a valores máximos desde el 2012. De todas formas, persisten las preocupaciones por la escasez de suministros ante una sólida demanda global del cereal, limitando las caídas.

En referencia a los granos gruesos, la cosecha tanto de la soja como del maíz en territorio estadounidense avanza lentamente producto de las lluvias ocurridas en el Medio Oeste norteamericano, complicando las labores de recolección. Si bien el progreso es menor que a estas alturas del año previo, se encuentra por encima del promedio del último lustro. A pesar del retraso en la cosecha, se esperan grandes volúmenes de producción tanto por maíz como por soja. Según datos del USDA, se proyecta un récord productivo del poroto estadounidense, lo cual colaboraría en el incremento de los stocks finales de la oleaginosa. Por último, en el caso del maíz se estima el volumen más alto de producción de las últimas cinco campañas comerciales.

(Fuente: Bolsa de Comercio de Rosario)