El petróleo, desde finales del siglo XIX y comienzos del siglo XX, mostró un enorme abanico de posibilidades en cuanto a su utilización dentro de la industria. Las capacidades de este recurso son enormes y hoy en día sigue siendo utilizado a lo largo y a lo ancho de las diversas cadenas productivas.

Ya sea como combustible para las diferentes maquinarias y transportes o como materia prima para la fabricación de productos, el petróleo se encuentra en casi todos los bienes que utilizamos y consumimos diariamente. No conforme con ello, más del 31% de la energía consumida en el mundo en 2020 consistió en petróleo, de acuerdo con datos de BP.

En un contexto de globalización e interconexión de los mercados mundiales, los movimientos o las perturbaciones que afecten al petróleo suele desembocar en cambios tanto para sus sustitutos, así como para los bienes que lo utilizan como insumo.

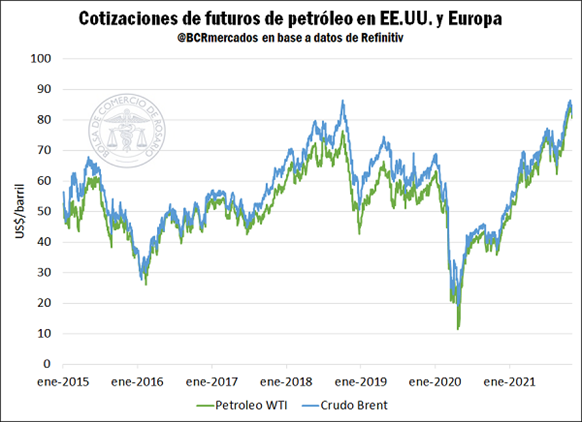

La coyuntura actual encuentra a las cotizaciones del petróleo saliendo de una importantísima baja de precios por los efectos de la pandemia. De hecho, en el 2020 se llegó a valores negativos por primera vez en la historia de los futuros operados en Estados Unidos. Esto se observó en la cotización del barril de petróleo WTI (West Texas Intermediate), un barril cuyos futuros suelen liquidarse físicamente. Con la escasa demanda de petróleo en EE. UU., el año pasado el almacenamiento de crudo se llenó totalmente, por ello las cotizaciones cayeron por debajo de cero.

No obstante, desde estos mínimos de abril del año pasado, las cotizaciones de los contratos negociados han ido en ascenso casi de manera constante. En este lapso el petróleo pasó de US$ 19,3/barril a casi US$ 83/barril en los primeros días de noviembre de 2021, cuadruplicando con creces su cotización. Esta dinámica alcista también pudo notarse en los futuros de petróleo operados en Europa, donde destaca el barril de petróleo Brent.

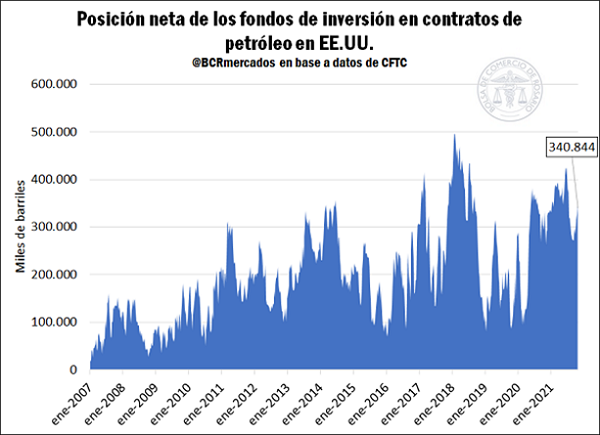

Las expectativas de los agentes parecen firmes sobre la capacidad de ascenso de los valores de este recurso no renovable. En este sentido, el posicionamiento de los fondos de inversión en los contratos operados en EE. UU. han presentado un fuerte incremento en el último tramo y actualmente superan una posición equivalente a los 340,8 millones de barriles. Para llevarlo a magnitudes físicas, este posicionamiento equivale a más de tres meses de importaciones de petróleo estadounidenses, o el 56% de la Reserva Estratégica de Petróleo de los Estados Unidos.

El petróleo y su relación con los precios agrícolas

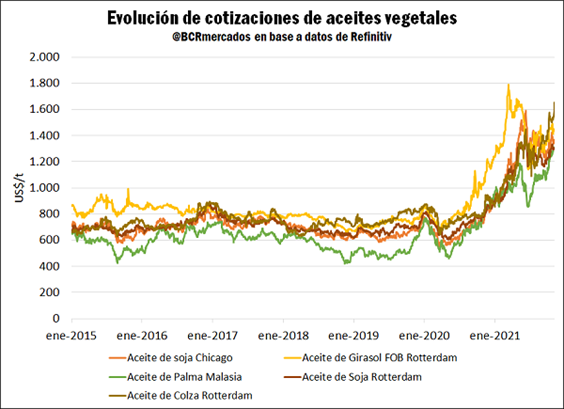

Si bien los precios del petróleo y de los commodities agrícolas tienen sus propios determinantes, el mercado de los biocombustibles ha permitido establecer correlaciones más fuertes entre estos dos mercados (Zafeiriou, 2018). Los biocombustibles emergen como sustitutos del petróleo en el mercado de combustibles para el transporte. Tanto el etanol como el biodiesel utilizan aceites vegetales como insumos fundamentales. Consecuentemente, los movimientos de precios del petróleo pueden afectar fuertemente las cotizaciones de los aceites vegetales.

En este marco, el encarecimiento de la energía ha impactado hacia arriba en las cotizaciones de los aceites en todo el mundo. Los subproductos de la soja, el girasol, la colza y la palma muestran incrementos superiores al 40% en dólares de manera interanual en todos los casos.

No conforme con ello, el avance de políticas orientadas a mitigar el cambio climático viene llevando a un uso más intensivo de biocombustibles en desmedro del consumo de combustibles fósiles. El uso de biocombustibles viene recuperándose a nivel mundial luego de un fatídico 2020. En lo atinente a la reconversión de las matrices energéticas, llegar a la neutralidad del carbono en las próximas décadas puede llevar a una caída en la demanda de combustibles fósiles, lo que espera tener un impacto notable sobre los precios.

Otro elemento clave en la relación de los precios del petróleo con los commodities agrícolas se encuentra en los insumos de producción agro. Aquí entran a jugar las distancias de las zonas productoras con los mercados de consumo. Cuanto mayor sea la distancia, mayor será el uso de combustibles para el transporte de los productos, impactando con más fuerza sobre los costos logísticos y limitando la competitividad. Por ejemplo, ante una suba de los costos logísticos por alzas en la energía, el trigo argentino pierde competitividad frente al trigo australiano en los mercados del Sudeste Asiático, ya que las distancias de Australia con esta región son diametralmente menores que las que tiene Argentina.

Por otra parte, muchos insumos de la producción agropecuaria se basan en combustibles fósiles. A modo de ejemplo, los pesticidas están hechos de propilenos y etilenos, que son derivados del petróleo o del gas natural (Camp, 2019). A la vez, las labores de siembra y cosecha exigen el uso de combustible. No obstante, en la actualidad se verifica que frente a la expectativa de mejoras en la producción de granos para la nueva campaña los precios finales de los granos aumentaron menos que los insumos, potenciando el efecto negativo de la suba de costos sobre los márgenes agrícolas.

Crisis energética y mercados agrícolas

Mientras tanto, Europa es el epicentro de una nueva crisis energética. El robusto crecimiento económico luego de la recesión del año pasado encuentra a la Unión Europea con escasez de fuentes de energía para los hogares y las industrias.

Con los elevados precios de la gasolina en toda la Unión Europea, se espera un récord de consumo de 12 millones de hectolitros de etanol en Francia para este año, el máximo registro histórico. La recuperación económica de los Estados Unidos también pone presión a las cadenas de valor en su histórico repunte de la demanda agregada. En la última semana de octubre en el país norteamericano se vio la segunda mayor producción semanal de etanol de la historia.

En este marco, los cuellos de botella no se detienen en vista de la imposibilidad de dar abasto a todo el incremento de la demanda. No conforme con ello, un amplísimo espectro de industrias es intensiva en el uso de combustibles fósiles, ya sea para sus procesos productivos o sus despachos logísticos. Si a estas presiones le agregamos las políticas monetarias expansivas a lo largo del mundo, el riesgo de que persistan las subas de precios a lo largo del globo es elevada.

Con las alzas de costos energéticos, ya se vislumbran alternativas bio para implementar en el transporte. Por ejemplo, el combustible E85, compuesto en un 85% por etanol, viene creciendo con fuerza en Francia. En promedio se necesita un 25% más de este combustible para circular la misma distancia respecto a la gasolina. No obstante, los precios en Francia para el E85 oscilan los 0,69 euros por litro, un número claramente ventajoso frente a un precio promedio de gasolina de 1,72 euros por litro.

El gasoducto Nord Stream 2, que atraviesa el mar Báltico y conecta directamente Rusia y Alemania sin atravesar la convulsionada Ucrania, espera pronto iniciar su funcionamiento, lo que daría oxígeno a esta crisis. Asimismo, el reciente anuncio de la Organización de Países Productores de Petróleo (OPEP) de incrementar levemente la producción petrolera también colaborará en descomprimir la situación.

De cualquier manera, los países importadores de energía no dejan de estar mucho más expuestos a las decisiones de los exportadores más allá de estos alivios. Si bien la progresiva reconversión de las matrices energéticas podría alterar esta relación, la reconversión no será posible en el corto a mediano plazo. Mientras tanto, el petróleo seguirá cumpliendo un rol fundamental en la dinámica de precios y en las matrices energéticas.

(Fuente: Bolsa de Comercio de Rosario)