Las lluvias de la semana favorecieron con fuerza el desarrollo de los cultivos de los granos gruesos. Las condiciones climáticas y de humedad de suelos vienen acompañando a la soja y el maíz 2021/22, según el último informe semanal del Ministerio de Agricultura, Ganadería y Pesca (MAGyP). En este sentido, mientras sigue el llenado de granos del maíz, se va estableciendo la soja ya implantada.

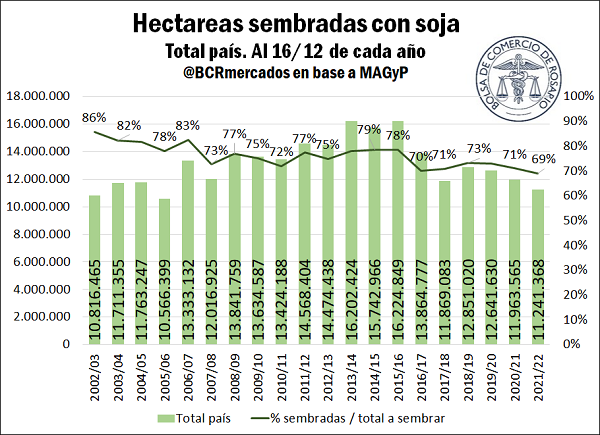

En este marco, al 16 de diciembre de 2021 se registra un avance de siembra de la oleaginosa, en términos relativos, levemente por debajo de años anteriores con un 69% del área a implantar y arribando a un mínimo desde al menos el ciclo 2002/03. Asimismo, si se añade que se proyecta un área total a sembrar a la baja con 16,29 millones de hectáreas y en mínimos desde el ciclo 2006/07, la superficie implantada al momento actual (11,24 M ha) es el valor más bajo de los últimos 15 años.

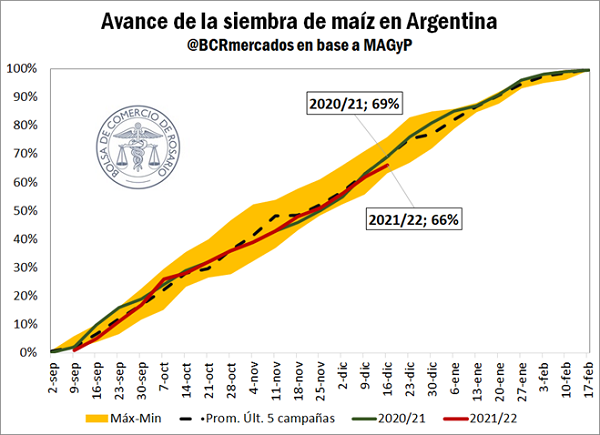

Por otro lado, la siembra del maíz 2021/22 también progresa, aunque con otras perspectivas de superficie y producción. El grano amarillo se acerca actualmente a cubrir el 66% del área de intención, superficie que oficialmente se constituiría en la segunda más alta de que se tenga registro. No obstante, al igual que el cultivo soja, los niveles de humedad no adecuados en los suelos postergaron en algunas delegaciones el avance más acelerado de labores de siembra de maíz, con algunos anegamientos en el sur de Córdoba y noroeste de Buenos Aires. Mientras que en algunas zonas puntuales se registraron reservas de agua entre regulares y escasas que también impidieron un rápido avance en la implantación del grano, como en la provincia de Santa Fe y Entre Ríos.

La molienda de soja da buenas señales a las ventas externas

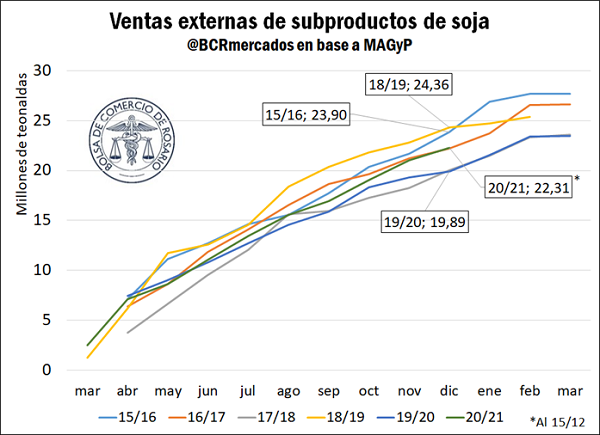

Con más de 22 Mt acumuladas de Declaraciones Juradas de Ventas al Exterior (DJVE) en subproductos de soja 2020/21, las ventas externas siguen superando cómodamente los niveles de la campaña anterior. No obstante, al momento actual el volumen de ventas externas se encuentra por debajo de las 24,36 Mt alcanzadas en el ciclo 2018/19.

Asimismo, con niveles de crushing muy cercanos, no se descarta que la campaña actual supere a la 2015/16. Aun faltando más de tres meses para el fin del año comercial 2020/21, se podría esperar una continuidad en el dinamismo exportador en vista de los elevados los niveles de industrialización de soja, con posibilidades de seguir rompiendo marcas de años anteriores.

Mientras tanto, las ventas externas de aceite de soja ya acumulan 4,45 Mt, un dato por debajo de 4,66 Mt de la campaña 2019/20 y de 4,85 Mt de la 2018/19. El volumen comercial del aceite también está atado fuertemente a los niveles de molienda, por lo que tampoco se descarta un repunte de las ventas externas en las semanas venideras.

El poroto de soja 2020/21 acumula ventas externas por 5,2 Mt en casi 8 meses de campaña. De esta manera, se observa el nivel de ventas más bajo desde la campaña 2017/18, que estuvo atravesada por una fuerte sequía. Respecto del anticipo de ventas externas de la nueva campaña, la soja 2021/22 apenas acumula 40.000 toneladas registradas el mes pasado, sin nuevos negocios anotados en diciembre.

En cuanto al maíz 2020/21, con las DJVE en los niveles más altos de la historia, se van ralentizando la concreción de nuevas ventas externas del cereal. Ahora la atención pasa progresivamente a la campaña 2021/22, que sigue viento en popa. Con más de 2,3 Mt registrados en lo que va de diciembre, ya se declararon 15,3 Mt del grano amarillo para la exportación de la nueva campaña. De esta manera, el año comercial venidero viene siendo el segundo más alto en materia de anote de negocios externos a esta altura del año, sólo por detrás de las 18,2 Mt que se acumulaban a esta altura del año para la campaña 2019/20.

No obstante, es importante recalcar que el día viernes 17 de diciembre, el Ministerio de Agricultura, Ganadería y Pesca publicó la Resolución 276/2021 donde determina que a los efectos de brindar previsibilidad, la Subsecretaría de Mercado Agropecuarios comenzará a publicar volúmenes de equilibrio correspondientes a los productos de origen agrícola comprendidos dentro del régimen de la Ley N° 21.453 (Trigo, Trigo Pan. A granel con hasta un 15% embolsado – NCM 1001.99.00 y Maíz, Los demás. En grano, A granel con hasta un 15% embolsado – NCM 1005.90.10).

Las Declaraciones Juradas de Venta al Exterior (DJVE) a registrar no podrán exceder, en conjunto, los volúmenes de equilibrio que determine la Subsecretaría, con un margen adicional de hasta 4% para operaciones por cantidades no significativas. Mientras que las DJVE de los productos previstos, cuando se alcancen los volúmenes de equilibrio del 90% y/o correspondientes al margen adicional del 4%, deberán realizarse conforme al régimen especial DJVE-30, con barco nominado y compras físicas verificables. Es decir, una vez que se complete el 90% de los volúmenes establecidos por la secretaría, el restante 10% y el 4% correspondiente a ese margen adicional deberán registrarse con barco nominado y compras físicas verificables.

Por otro lado, respecto a la evolución de la actividad comercial en la plaza local, en un contexto de buena presencia de compradores, el maíz vio sus precios estimulados hacia arriba tanto por el cereal disponible como por las posiciones de cosecha 2021/22 en la última semana. Así los valores del grano amarillo mostraron un precio con descarga en torno a US$ 210/t, mientras que las ofertas para mayo mostraron valores cercanos a US$ 198/t el día miércoles.

Por su parte, siguiendo la tendencia de los mercados externos, la soja mostró pérdidas y se ubicó por debajo de US$ 360/t en la última jornada, aunque con precios aún por encima de la semana pasada. Mientras tanto, los futuros de mayo cotizaron en MatbaRofex alrededor de US$ 322/t el jueves, niveles similares a los de la semana previa. Mientras tanto, en Chicago los precios se mantuvieron estables, con una leve tendencia a la suba para el maíz, que se ubicó en torno a US$ 233/t y un repunte cercano al 1% para la soja, cotizando alrededor de US$ 470/t en el cierre del día jueves.

Crece la posición neta compradora de maíz mientras la de soja se mantiene en mínimos

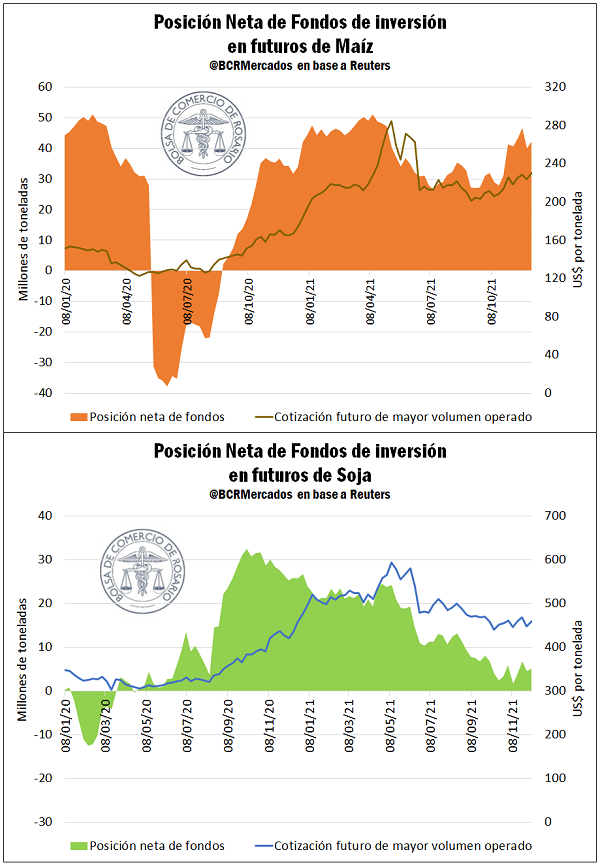

La posición neta compradora de los fondos de inversión en maíz creció fuertemente en las últimas semanas. Con contratos netos por más de 42 Mt a principios de diciembre, los fondos de inversión recuperan los niveles de posicionamiento positivo que disponían hasta mayo del 2021, lo que sirve como sostén para los precios internacionales del grano amarillo.

Por su parte, la posición neta compradora en soja continúa bajando y en las últimas semanas se ubicó en niveles que no se registraban desde junio del 2020. Mientras tanto, se esperan tres alzas de la tasa de interés estadounidense por parte de la Reserva Federal de los Estados Unidos (Fed). Parece ser el principio del fin de la política monetaria laxa que se viene llevando adelante en el país norteamericano, un hecho que podría afectar a los mercados de commodities agrícolas.

De darse un contexto agresivo de suba de tasas y retiro de medidas monetarias expansivas (hecho conocido como tapering), los contratos comprados en soja por los fondos de inversión podrían verse reducidos aún más pronunciadamente, con su consecuente impacto, en la misma dirección, sobre los precios.

Por su parte, el informe mensual de noviembre de la Asociación Nacional de Procesadores de Oleaginosas (NOPA, por sus siglas en inglés) mostró un procesamiento de soja de 4,84 Mt en los Estados Unidos para el último mes. El dato de crush de soja se ubica por debajo de la mayoría de las previsiones de este informe, cuando algunos anticipaban más de 5 Mt procesadas. Con un acumulado de 49,67 Mt, el 2021 se ubica por encima del promedio enero-noviembre de los últimos cinco años con 47,58 Mt procesadas, aunque por debajo del récord histórico del 2020, que totalizaba 51,68 Mt en los primeros once meses del año.

(Fuente: BCR)