Aunque el grueso de las operaciones mundiales se nomina en dólares, la inserción del yuan chino en las transacciones internacionales es una posibilidad cada vez más certera. El caso del peso argentino.

Mientras que la mayor parte de las transacciones comerciales y financieras globales se nominan en dólares, China tiene un rol cada vez más protagónico como potencia mundial. Desde la caída del patrón oro en 1971, y en particular luego de los avatares de la segunda guerra mundial, el dólar estadounidense se ha posicionado como la moneda internacional dominante por excelencia, y el grueso de las operaciones de compra y venta tanto de productos como servicios, además de las transacciones electrónicas, se realizan a través de esta moneda.

Según el Fondo Monetario Internacional (FMI), se estima que el 60% del comercio mundial está nominado en dólares norteamericanos. A su vez, la moneda norteamericana domina también las reservas del sector privado y de los bancos centrales de todo el globo.

Este hecho fundamental es una de las razones por las que la moneda de Estados Unidos conserva el poderío sustancial que coloca al país en calidad de potencia mundial, entre otros factores.

Sin embargo, en lo que respecta a la masa de consumo que mueve el comercio mundial, China se posiciona como el más sustantivo importador con la demanda de sus más de 1.400 millones de habitantes (más de 4 veces la población estadounidense, casi 2 de cada 10 habitantes del mundo viven en China). Por otra parte, la dinámica de su crecimiento tiene un efecto decisivo sobre los precios de mercado y sobre el nivel de exportaciones de Estados Unidos.

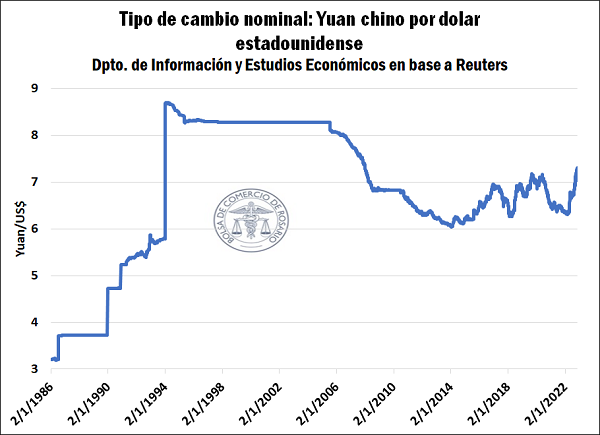

En el gráfico anterior se observa el comportamiento del yuan chino respecto al dólar estadounidense. Vemos como el peso de los sucesos económicos, geopolíticos y tecnológicos que han atravesado al mundo en los últimos 30 años han generado que el sistema monetario internacional cambie cada vez más aceleradamente.

Luego de un largo período de tipo de cambio fijo en China que se vislumbra entre la década del 90 y hasta el 2006 con una línea recta que posicionaba al valor del dólar en algo más de 8 yuanes, la economía oriental comenzaba la consecuente apreciación de su signo monetario y el crecimiento económico de cara a la estrategia de apertura en los mercados internacionales y financieros.

Como resultado de esto y de una política comercial expansiva, la fluctuación del tipo de cambio real entre las dos monedas reflejó un período de alta volatilidad para los años subsiguientes, de la mano del comienzo de la guerra comercial entre las dos potencias.

Posterior a esta situación, a finales de 2019 la escena estuvo dominada por las presiones sobre las cadenas globales de valor a nivel mundial y los efectos de la pandemia Covid-19, junto con las políticas de restricción sanitarias del gigante asiático que se muestran con las altas y bajas en el tipo de cambio real entre las dos monedas en los últimos tres años.

El juego entre apreciación y depreciación ha dominado la escena los últimos 30 años. Según Anthony Elson en su libro” The Global Currency power of the US dollar: problems and Prospects”, la alternativa viable a la función central del dólar es un sistema con múltiples monedas de reserva, como el euro y el yuan chino. Pero se deben satisfacer algunas condiciones antes de que esas monedas ganen más aceptación, y se prevé que el ritmo de adaptación y cambio será lento.

No sólo la función de medio de intercambio es la responsable de la mencionada supremacía, existen otras razones por las que el dólar mantiene su predominio. Según CME (Chicago Mercantile Exchange), los inversionistas extranjeros, entre ellos los bancos centrales, tienen cerca de USD 8 billones en deuda del gobierno de Estados Unidos. En general, las obligaciones financieras de Estados Unidos con el resto del mundo alcanzan un total de USD 53 billones.

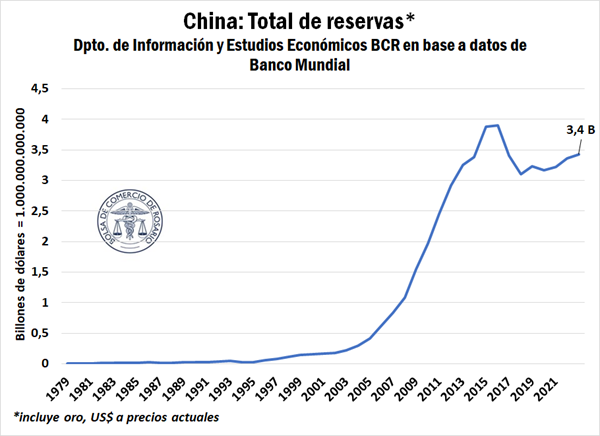

En el siguiente gráfico vemos la evolución de las reservas del banco central chino en los últimos 40 años. Las mismas totalizaban al 2021 unos US$ 3,4 billones. Según el Banco Mundial, debido a que este pasivo está denominado en dólares, el desplome del valor del dólar no repercutiría en la cantidad que Estados Unidos debe, pero reduciría el valor de esos activos en cuanto a las monedas de los países titulares. Por ejemplo, la tenencia china de bonos del gobierno de Estados Unidos valdría menos en renminbi. Este es el factor que más pesa para pensar un mundo donde el comercio se realiza por fuera del dólar estadounidense.

Según Eswar Prasald, economista del sector de finanzas y desarrollo del Fondo Monetario Internacional, el conocido concepto de “trampa del dólar” se determina y sostiene debido a que las tenencias de activos extranjeros por inversionistas estadounidenses, unos USD 35 billones, están denominadas casi completamente en monedas extranjeras. Por ello, el aumento en el valor de esas monedas en relación con el dólar implicaría que valen más cuando se las convierte a dólares. Así, si bien Estados Unidos es deudor neto del resto del mundo, una caída en el valor de su moneda implicaría una ganancia inesperada para el país y una gran pérdida para el resto del mundo.

Incluso para quienes se disputan el poderío internacional y la supremacía de sus monedas, los detractores del dólar temen una caída marcada en su valor, con lo cual se sigue alimentando la mencionada supremacía.

El peso argentino y su pérdida de competitividad respecto a las monedas del mundo

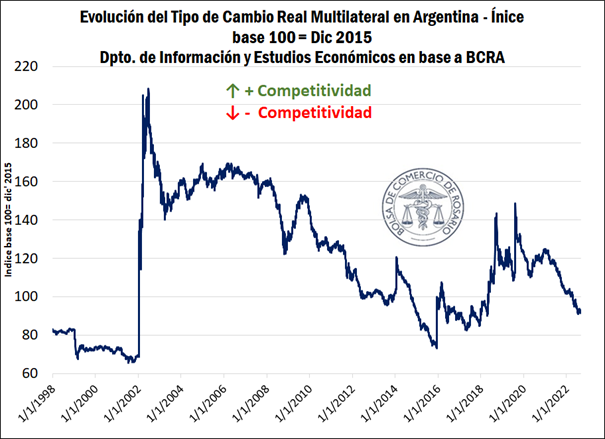

En el siguiente gráfico se muestra la evolución del tipo de cambio real multilateral de Argentina, respecto a una canasta de monedas que abarca un total de 14 países, entre ellos las dos grandes potencias, mientras que también incluye a Brasil, Canadá, Chile, México, Uruguay, India, Japón, Reino Unido, Suiza, Vietnam, Sudáfrica y la zona del euro.

Nuestro país ha perdido competitividad a lo largo de los últimos 20 años, en comparación al resto de las monedas de los países mencionados. En consonancia con esto, si bien el escepticismo reinante se aprecia en varios frentes, la noticia actual del acuerdo por el swap de 5.000 millones de dólares de reservas con China podría añadir sostén al cambio en el paradigma actual de la función del dólar como moneda de reserva dominante, que seguramente persistirá, aunque quizás perdiendo fuerza como medio de pago.

El acuerdo entre los dos presidentes de ambas naciones que se declaró luego de la última reunión del G-20, se dará mediante la ampliación del swap de monedas que está vigente hace más de diez años entre China y Argentina, y que a la fecha se ubica en aproximadamente US$20.000 M. Los fondos son buscados con el objetivo de respaldar el intercambio comercial entre ambas naciones y son contabilizados como parte de las reservas internacionales del BCRA, en consonancia con las metas propuestas por el FMI.

Por último, según el informe “Fortress Lasting” elaborado por el Fondo Monetario Internacional (FMI) en junio de 2022, la opción más interesante a la primacía del dólar tal vez no sean otras monedas nacionales, sino las monedas digitales. Los bancos centrales están analizando activamente el uso de estos medios electrónicos de pago. Si surgiese un sistema de pagos para las transacciones internacionales que se estime seguro, estable y no dependiente de ningún país, entonces la función central del dólar podría ser sustituida totalmente por otra forma de dinero.

Una perspectiva más probable y quizás más realista es una reorganización de la importancia relativa de otras monedas y la preservación de la primacía del dólar. En lugar de derribar a esta moneda de su pedestal, las tecnologías nuevas y los acontecimientos geopolíticos podrían consolidar su posición.

(Fuente: BCR)