Niveles mundiales de producción de cereales en alerta

Según el Food Outlook Biannual Report elaborado por la FAO, las primeras perspectivas para la producción de cereales en 2022 apuntan a una disminución de 16 Mt desde el récord del 2021, a 2.784 Mt; ello es, la primera caída en cuatro años explicada fundamentalmente por el revés para el maíz y el trigo. Las existencias de granos se encaminan así a una contracción interanual del 0,4%, en tanto que la relación stock/consumo de cereales caería del 30,5% en 2021/22 al 29,6% en 2022/23, el nivel más bajo desde 2013/14.

Para ilustrar mejor la dinámica productiva mundial, dividiremos el análisis tomando los dos principales cereales que se producen y comercian en el mundo: trigo y maíz. Estos commodities se encuentran en el epicentro de una potencial crisis alimentaria, según advierte el organismo, habida cuenta de la coyuntura actual bélica en la región del Mar Negro y de los fenómenos climáticos que acechan el espectro productivo.

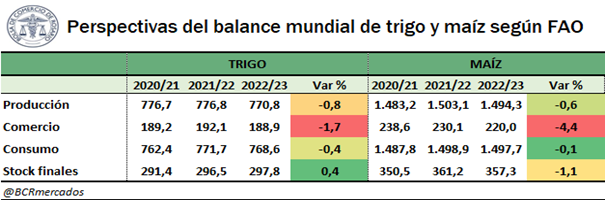

La producción de trigo en la campaña 2021/22 es de 776,8 Mt, ligeramente por encima del año anterior, luego que en el 2020/21 se alcanzara el punto máximo de 776,7 Mt. Se pronostica una disminución interanual del 0,8 % en la producción mundial de trigo en la campaña 2022/23, a 770,8 Mt, constituyéndose en la primera caída después de tres años consecutivos de crecimiento.

En América del Norte, se prevé que disminuirá un 8% por la pérdida de eficiencia en el cultivo más productivo de la zona (trigo rojo de invierno). Sin embargo, la producción total de trigo de EE. UU. se estima que aumente en un 5% a 47,1 Mt este año, respaldado por las expectativas de una gran cosecha de primavera que compensaría con creces la cosecha de invierno reducida.

En Canadá, la producción está estimada en 31,2 Mt, un 44% mayor al año anterior, recuperándose de la sequía del 2021. Para la Unión Europea (UE) se estima un cambió leve, con una cosecha de 138,7 Mt; mientras que en la Federación de Rusia se sustenta un aumento total de casi 10% por encima del nivel del año pasado, fijando la cosecha 2021/22 en 83 Mt.

Tras un fuerte repunte en 2021, en el Reino Unido se espera permanezca en un volumen de 13,5Mt. En tanto que en la India y en Pakistán las producciones serán de 105,5Mt y 26,5Mt, respectivamente. En China (continental) se estiman unas 137 Mt; en tanto que en Australia, la cosecha de 2021/22 se pronosticó preliminarmente en 28 Mt, un 23% menos que el récord del año pasado, pero aún por encima del promedio.

Respecto del maíz, el primer pronóstico de la FAO es un nivel de producción de 1494,3 Mt en la campaña 2021/22, un 0,6% menos que el resultado del año anterior. Una gran parte del declive se concentra en América del Norte, donde la producción se evalúa actualmente en 367,3 Mt, un 4% menos que el año pasado. En Ucrania la producción caerá en casi un 50% a 21Mt en 2022, pudiendo llegar a 15 Mt según estimaciones privadas. Además, la continua amenaza de bombardeo a los puertos que despachan granos aumenta aún más la posibilidad de una restrictiva producción futura.

En la Unión Europea, la producción de maíz se estima en 73,7 Mt en 2022, un aumento del 1,6 % anual. En Sudamérica, se pronostica un aumento de producción en Brasil para alcanzar un récord de 114,6 Mt.

En Argentina se estiman 57 Mt debido a una mayor superficie sembrada, que se espera compense en parte los menores rendimientos. En Sudáfrica, el principal país del continente productor de maíz, se prevé que la producción de este año disminuya a 15,4Mt, aunque sigue siendo un nivel superior a la media. En China (continental) se prevé que alcance un nivel superior a la media de 273 Mt, prácticamente sin cambios sobre una base anual.

Precios internacionales de los cereales en máximos históricos

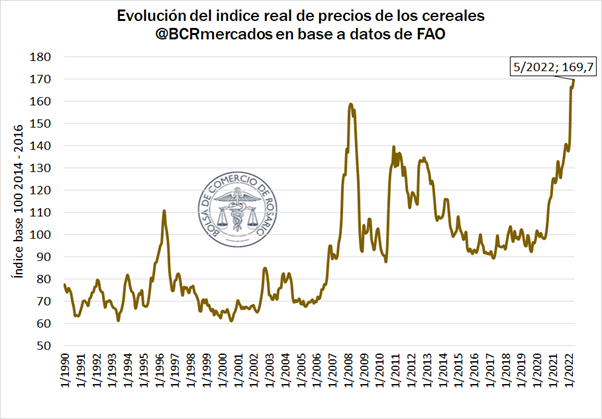

Los precios de los granos han ido en aumento conforme a la tendencia mostrada por las crisis globales de stocks, a lo que se sumó el conflicto de Rusia y Ucrania, siendo ambos países de gran importancia en como productores y exportadores de granos. La influencia del conflicto en el el Mar Negro es considerable, siendo éste la salida de un importante caudal de exportación de trigo y maíz del mundo a través de sus puertos graneleros.

Después de comenzar la temporada 2021/22, los precios del cereal mostraron un aumento del 33% respecto de los valores del año anterior. Aumentaron un 23% en la primera mitad de 2021 a medida que se redujeron los stocks mundiales, especialmente de trigo de alta calidad, luego de cosechas reducidas en varios importantes países exportadores en 2020/21. Con mercados ya apretados, la brusca suspensión de las exportaciones de Ucrania exacerbó aún más las preocupaciones por las existencias, lo que hizo que los precios subieran bruscamente en marzo 2022.

Los precios subieron aún más en mayo, cuando India, que había aumentado significativamente los envíos a inicios del año para compensar la pérdida de exportaciones de Ucrania, anunció la prohibición de exportar trigo por cuestiones de emergencia alimentaria. Para mayo de 2022, los precios del trigo mundiales estaban un 55% por encima de sus valores de mayo de 2021 y sólo un 12% por debajo del récord alcanzado en febrero de 2008.

Respecto de los precios del maíz, aunque cedieron un poco en abril y mayo, se mantuvieron por encima del anterior nivel récord de 2012. La repentina pérdida de exportaciones de Ucrania ejerció una fuerte presión sobre los mercados dada la alta concentración de exportaciones de maíz entre cuatro países (Argentina, Brasil, Estados Unidos y Ucrania). Las perspectivas de menores disponibilidades exportables de maíz en Argentina y Estados Unidos en 2022/23 agregaron más presión a los precios. Por otro lado, los altos precios de la energía y de los insumos, además de limitaciones de disponibilidad de fertilizantes, también brindaron fuerte apoyo al alza.

Stocks de trigo y maíz mundiales en niveles preocupantes

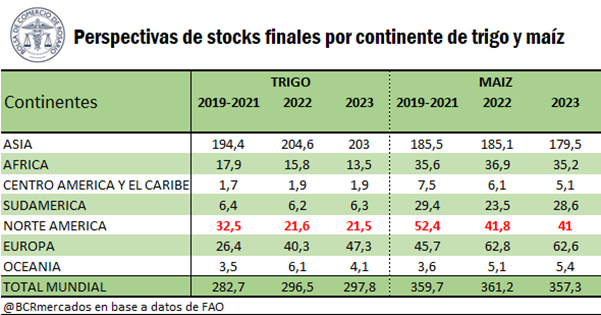

Se espera que los inventarios de trigo aumenten marginalmente en 2022/23. Basado en los pronósticos preliminares para la producción de 2021/22 y la utilización de 2022/23, las existencias mundiales de trigo se prevé que sean de 298 Mt. El aumento previsto de las existencias estará principalmente concentrado en China, la Federación Rusa (5,1 Mt más debido a un aumento esperado en la producción) y Ucrania (hasta 2 Mt) como resultado de interrupciones en las exportaciones.

Estos aumentos superan las reducciones previstas en varios países, incluyendo India y Marruecos, debido a caídas en la producción. Con los niveles de pronóstico actuales, la relación existencias-uso del trigo mundial en 2022/23 se ubicaría en 37,9%, por debajo del 38,6% esperado para la actual temporada, pero muy por encima del mínimo histórico del 23,3% observado en 2007/08. Sin embargo, cabe señalar que este valor incluye una acumulación de stocks en Ucrania, donde se prevé que alcancen, en 2022/23, aproximadamente tres veces su nivel promedio de los últimos cinco años. Sin embargo, esos stocks siguen siendo, en gran medida, inaccesibles para la exportación debido al bloqueo de los puertos por parte de Rusia. Los stocks en Australia y los Estados Unidos disminuirían a su nivel más bajo en nueve años, con base en un pronóstico, por sexto año consecutivo, de producción por debajo del promedio de cinco años.

Respecto del grano amarillo, es probable que los stocks se contraigan ligeramente en 2022/23 en 3,9 Mt (1,1%) de su nivel inicial de 357 Mt. Las existencias de maíz están a la baja en varios países, lo que lleva a contracciones a nivel regional en Asia, América del Norte, África, América Central y Europa (en orden descendiente de magnitud). Las caídas más sorprendentes se darían en China, en medio de un aumento de consumo y una previsión de producción estancada. y en Estados Unidos, donde se pronostica que la producción caerá como la del trigo.

Desabastecimiento de insumos claves para la producción agrícola mundial

Otra problemática que alarma a los países productores exportadores de granos del mundo son los altos precios de los insumos para producir commodities, que prolongan los altos precios de los alimentos, creando una doble carga para los países dependientes de las importaciones.

El índice de precios de los alimentos de la FAO alcanzó un máximo nominal récord en marzo de 2022, cayendo marginalmente en abril. Sobre todo, el aumento del costo de la producción de alimentos, impulsado por los altos precios de los fertilizantes, energía y otros insumos, da muchos motivos de alarma ya que incrementa los precios al consumidor, poniendo en peligro la seguridad alimentaria. Desde otra perspectiva, el alza en el precio de los insumos da lugar a preguntas sobre si los agricultores del mundo pueden permitirse comprarlos, en la medida que la productividad y, por lo tanto, el suministro global de alimentos podría verse afectado negativamente en el 2022/23 y más allá.

(Fuente: BCR)