Las siembras, alineadas con la campaña pasada y por debajo de los promedios históricos

Con toda la expectativa puesta sobre las lluvias de este fin de semana, la soja y el maíz muestran un ritmo de siembra próximo al de la campaña pasada. No obstante, tanto el ritmo de este año como el del año pasado se mostraron por debajo del promedio histórico para esta altura del año.

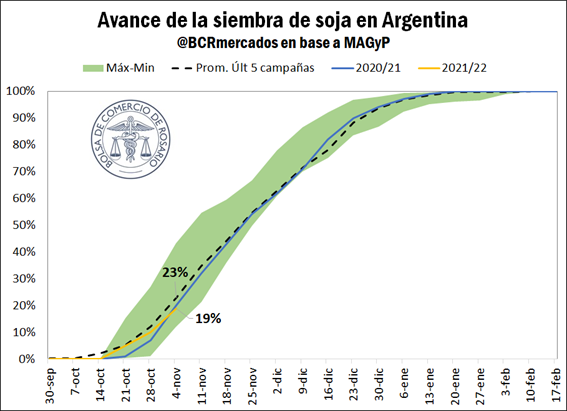

La soja viene recortada 4 pp del promedio de los últimos cinco años, que muestra cerca del 23% de la superficie sembrada para esta altura del año. Esta semana se vieron avances sostenidos de siembra, sólo interrumpidos por días de lluvias, que a su vez aportan al desarrollo fenológico de los cultivos.

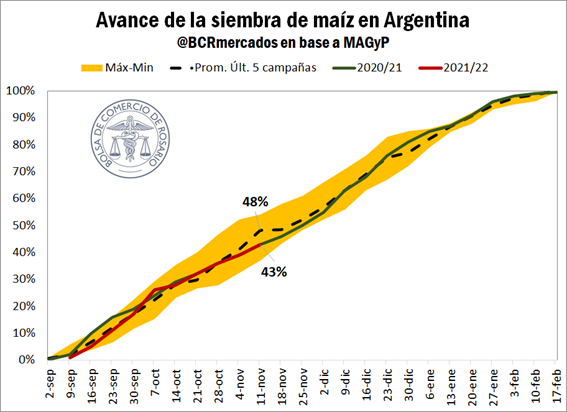

Por su parte, el maíz viene más rezagado de su promedio histórico. La siembra continua en provincia de Buenos Aires, a la espera de más lluvias, mientras en Córdoba la siembra temprana ya terminó. En Santa Fe, las lluvias de esta semana colaboraron al crecimiento del grano amarillo en la provincia, aunque la humedad de suelo todavía dista de ser la ideal.

Mejoran los precios del maíz a cosecha y los productores toman posición

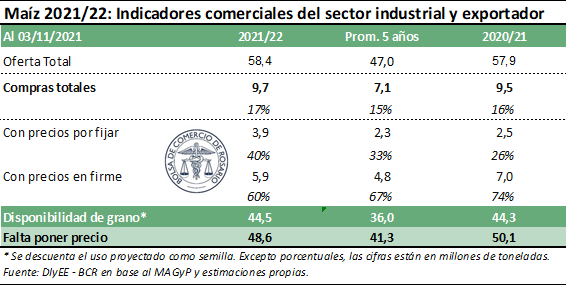

Junto con el avance en la siembra del maíz de la campaña 2021/22, se avanzó también en su comercialización anticipada. A la fecha, los productores ya tienen comprometidas 9,7 millones de toneladas del cereal de la nueva cosecha, unas 200 mil toneladas por delante del año pasado. Los buenos precios del cereal y la intención de los productores de ir cerrando márgenes por anticipado estimularon los acuerdos de venta en la semana. El cereal de primera llegó a negociarse en torno a los US$ 197/t para las entregas entre marzo y mayo, con el cereal con descarga en julio alcanzando valores cercanos a los US$ 178/t en las últimas ruedas de la semana.

Por el lado de la soja, el panorama es el opuesto. La comercialización anticipada es sumamente discreta, a pesar del dinamismo que tomó la siembra de la nueva campaña. De hecho, en las últimas semanas, fue difícil encontrar ofertas a la vista por parte de la exportación y de la industria por la oleaginosa de la próxima cosecha en la rueda rosarina. Actualmente se llevan comercializadas solo 2,9 millones de toneladas de las 48,8 millones de toneladas que se espera produzca nuestro país en esta campaña, un 40% menos de lo que se llevaba comercializado a misma fecha de la 2020/21. Por el lado de la soja disponible, el precio de la oleaginosa mejoró entre semanas, con valores que alcanzaron los US$ 347/t recién sobre el cierre de la semana.

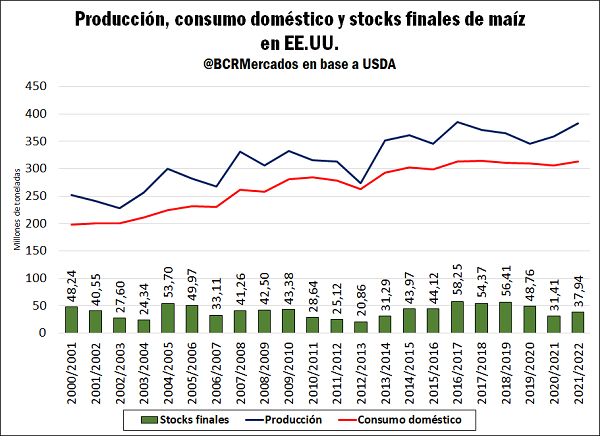

EE. UU. se aleja de su cosecha de soja récord

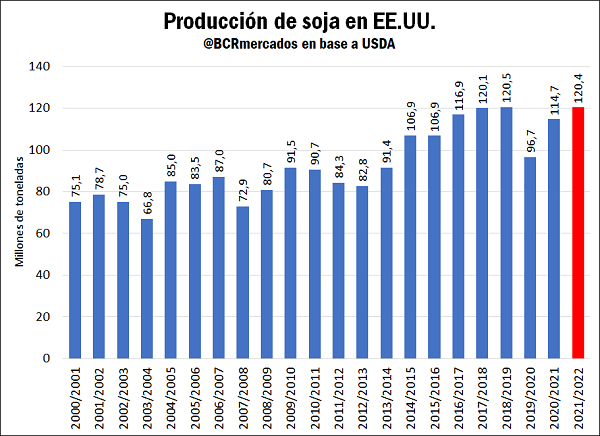

El Departamento de Agricultura de Estados Unidos (USDA) sorprendió en su informe WASDE de noviembre, y rebajó la estimación de producción de soja para la campaña 2021/22 en los Estados Unidos, a poco de finalizar la cosecha. Una revisión a la baja de los rendimientos en Indiana, Iowa, Ohio y Kansas, cuatro de los principales seis estados productores del país del norte, hicieron que el organismo rebaje en 0,5 millones de toneladas su previsión de producción de soja, hasta las 120,4 millones de toneladas. Así, se esfuma la chance de EE. UU. supere su récord productivo anterior, que lo seguirá ostentando la 2016/17, con 120,5 Mt.

A nivel global, el USDA redujo su estimación de producción soja, en vistas de la menor producción en Estados Unidos y en nuestro país, cuya estimación pasó de las 50 a las 48,5 Mt por una reducción en la previsión de área sembrada. La India compensa parcialmente esta caída, con su producción de poroto creciendo en 0,9 Mt. Las exportaciones no escapan a las bajas y el USDA las recorta en 1 Mt. El principal destino de exportación de esta merma sería China.

En cuanto a la hoja de balance para el maíz en EE.UU., lo que destacó fue un incremento en la producción estimada para ese país, que se consolida como la segunda mayor en la historia con 382,6 millones de toneladas. En cuanto a la demanda, el procesamiento industrial afecta con fuerza el balance del grano amarillo en EE.UU., considerando que la última semana de octubre fue la segunda de mayor producción de etanol en la historia de los Estados Unidos. En este marco de mayor demanda para producción de etanol, USDA incrementó también su estimación de demanda interna, que más que compensó el incremento productivo, y redundó en un ajuste en los stocks.

(Fuente: Bolsa de Comercio de Rosario)