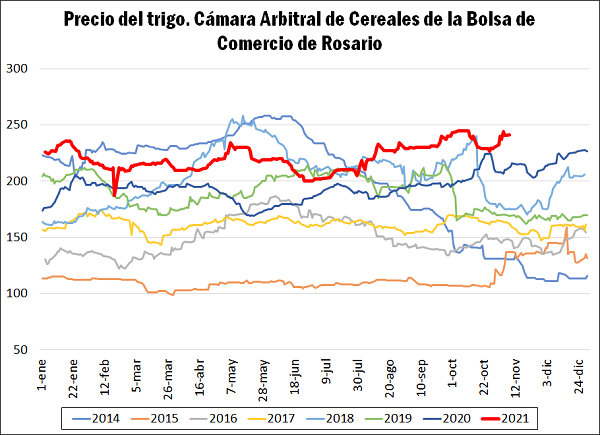

Los precios del trigo recuperaron la tónica alcista exhibida hasta mediados del mes pasado, y el cereal volvió a negociarse en valores entre los US$ 240 y US$ 245 por tonelada en la plaza local. Este es el precio más alto que alcanza el trigo en Rosario ya comenzado noviembre, medido siempre al tipo de cambio al que se liquidan las operaciones en el comercio de granos, desde el año 2013, y se encuentra en línea con lo que está sucediendo en los mercados externos de referencia ante la drástica caída de stocks, tal como se analiza más adelante.

Es necesario recordar que, en 2013, una conjunción de normativas de exportación distorsivas que desalentaron el área sembrada, junto con una sequía que afectó fuertemente la producción, y la puso en un dígito en millones de toneladas por segunda campaña en fila, sumado con la aparición de un hongo (Fusarium) en los cultivos que había hecho que una importante parte de esta exigua producción no sea consumible, había generado un estrés muy fuerte en el mercado.

El panorama productivo es muy diferente hoy a ese entonces, con todos los cañones apuntando a tener una campaña 2021/22 récord en términos productivos. Según la última estimación de la Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario, nuestro país totalizaría una cosecha total de trigo de 20,4 millones de toneladas. Aunque esto implica una baja de 300.000 t con respecto a su estimación de octubre, producto de una revisión a la baja de los rindes en Buenos Aires y Santa Fe, la campaña apunta a superar el anterior récord de la 2019/20 por casi 1 Mt.

La cosecha de trigo avanza a paso firme sobre el territorio nacional, alcanzando a la fecha el 12% del área sembrada, ligeramente por delante de lo que se llevaba a la misma altura del año pasado (+2 p.p.). En la provincia de Santa Fe, la cosecha ya lleva el 11% de avance, apenas por delante de 2020, con la localidad de Avellaneda alcanzando ya un avance de la trilla sobre del 85% de los lotes sembrados. En varias zonas productoras del país, en las últimas semanas, los días con altas temperaturas y con disponibilidad de agua ajustada, aceleraron el ciclo de los trigos, principalmente los cortos sembrados temprano.

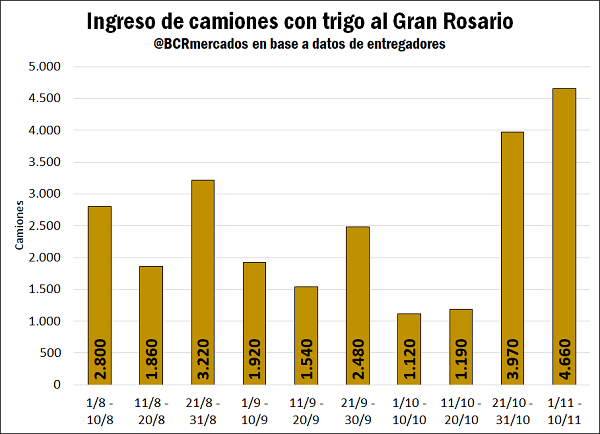

Junto con la trilla, se acelera el ingreso del grano fino a las terminales del Gran Rosario. En la gráfica, puede verse como el ingreso de camiones portando trigo se duplicó entre la segunda y la tercera decena de octubre, con una tendencia al alza que se aceleró en el comienzo de noviembre. En total, en los primeros 10 días de noviembre, habrían ingresado unas 140.000 toneladas del cereal de la nueva cosecha a las puertos y plantas del G.R., mostrando una retracción del 5% en relación con lo que había ingresado en 2020 en la misma fecha.

El sector exportador intenta asegurarse la fluidez en el ingreso del suministro, de cara a la importante campaña comercial externa que se le avecina. En total, las Declaraciones Juradas de Ventas al exterior alcanzan ya las 9,07 millones de toneladas, algo más del doble de lo que se llevaba comercializado externamente en la campaña previa. Además de este volumen, que se calcula sobre los embarques programados a partir de diciembre, inicio formal de la nueva cosecha, se llevan declaradas otras 700 mil toneladas para embarcarse en el mes de noviembre.

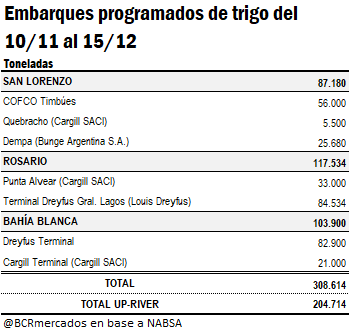

Según consta en la agencia marítima NABSA, el cronograma de embarques para noviembre muestra que ya se encuentran programados embarques para la carga de 308 mil toneladas del cereal, 204 mil desde los puertos del Up-River. Entre las terminales con el programa de carga más voluminoso para el trigo se destacan Dreyfus y COFCO, seguidos por Cargill y Bunge.

La otra gran novedad comercial de la semana estuvo dada por la aprobación del gobierno brasilero del trigo OGM HB4, desarrollado por la argentina Bioceres. Esta definición, sin embargo, no allana el camino para su comercialización masiva ya que la asociación de molinos de nuestro vecino país Abitrigo rechazó la medida aduciendo que traerá problemas para las exportaciones de manufacturas de trigo brasileras, así como también reticencias del consumidor local. En este contexto, se esperan mayores definiciones al respecto y entre tanto, las exportadoras que ofrecieron precios abiertos para adquirir trigo en la plaza rosarina durante la semana en curso continuaron explicitando su cláusula “libre de OGM”.

Mayor demanda mundial y menor producción según el WASDE

El día martes, el Departamento de Agricultura de los Estados Unidos publicó un nuevo informe mensual de Oferta y Demanda de Productos Agrícolas (WASDE), que fue interpretado de forma alcista por los operadores en Chicago.

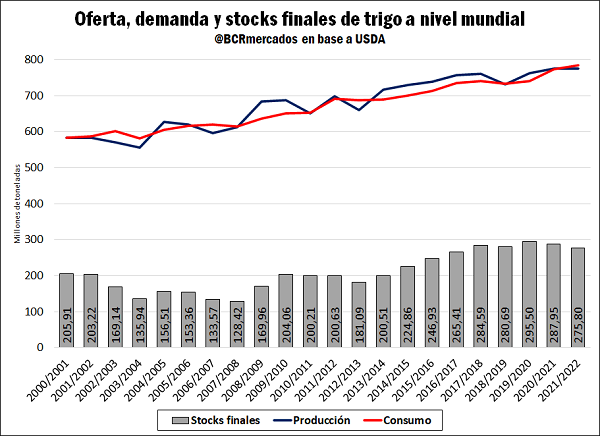

En este reporte, se realizaron modificaciones en la hoja de balance de trigo a nivel global, representando un mayor consumo y un mayor comercio, y una reducción en los stocks globales. El consumo global del cereal se estimó ahora en 787,4 Mt, 300.000 t más que en la estimación de octubre, marcando un récord histórico. Esto se conjuga con una menor producción estimada a nivel global, ahora en 775,3 Mt, para redundar en una caída en los stocks globales del cereal por segunda campaña consecutiva. Las existencias globales de trigo a final de campaña se proyectan en 275,8 Mt, por debajo de las estimaciones de los operadores y el menor volumen desde el ciclo 2016/17.

Por otra parte, se destaca el incremento en la estimación de comercio global del cereal, que alcanzaría 203,2 Mt, récord absoluto, producto de mayores exportaciones estimadas para Rusia, India, Ucrania y la Unión Europea. Para Argentina, en tanto, se mantuvieron sin cambios las estimaciones de producción (20 Mt) y de exportaciones (13,5 Mt).

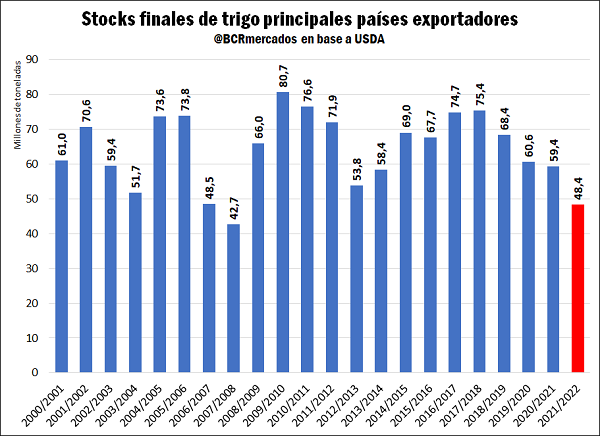

Amén de esta hoja de balance más ajustada a nivel global, los operadores cada vez miran más de cerca los stocks con los que cuentan los principales países exportadores del cereal, que son quienes deberían salir a responder en los mercados externos ante subas en la demanda global de importación. Si sumamos los stocks al final de la campaña para Argentina, Canadá, Australia, Estados Unidos, Rusia, Kazajistán y la Unión Europea, veremos que los stocks proyectados al final de la campaña 2021/22 serían los más bajos desde la campaña 2007/2008. Este ajustado nivel de inventarios continúa dando sostén al precio del trigo en el mercado de Chicago, que en la semana alcanzó los US$ 298,5/t, su valor más alto desde el año 2012. El trigo rojo duro de invierno de Kansas exhibió un comportamiento similar, cerrando el día jueves a US$ 304,2/t.