Como cada año, el inicio de la campaña girasolera en Argentina llega con las cosechas del hemisferio norte ya definidas. Esto es particularmente importante ya que, en el mercado de girasol, el 92% se produce en el hemisferio norte, mientras que Argentina es el único productor de peso mundial en el hemisferio sur, aportando 7 de cada 10 toneladas cosechadas en la mitad austral del globo.

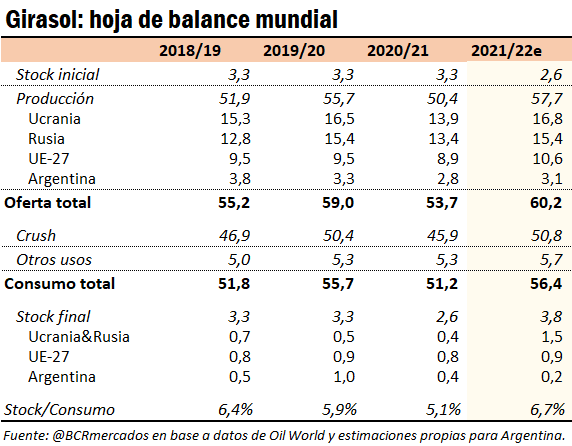

Las amplias siembras durante la última primavera septentrional (abril/junio), motivadas por los buenos precios del girasol y el aceite de girasol, auspiciaban ya una gran campaña 2021/22. Actualmente, Oil World estima una cosecha mundial de 57,7 millones de toneladas (Mt), un 14% superior al resultado en 2020/21, y un récord absoluto en los registros.

Teniendo en cuenta también el stock inicial, la oferta consolidada en la actual campaña será de 60,2 Mt, 6,5 Mt más que en 2020/21. En contrapartida, se espera también un crecimiento en la demanda de la oleaginosa que totalizará 56,4 Mt (5,3 Mt más que la campaña anterior), alcanzando también su máximo histórico. Dado que el incremento en la oferta se prevé mayor al de la demanda, las existencias finales de girasol aumentarán a 3,8 Mt al cierre del año comercial.

Se espera además que la industria aceitera procese 50,8 Mt de girasol 2021/22, lo que equivale al 90% del consumo esta campaña y se perfila también como récord de industrialización.

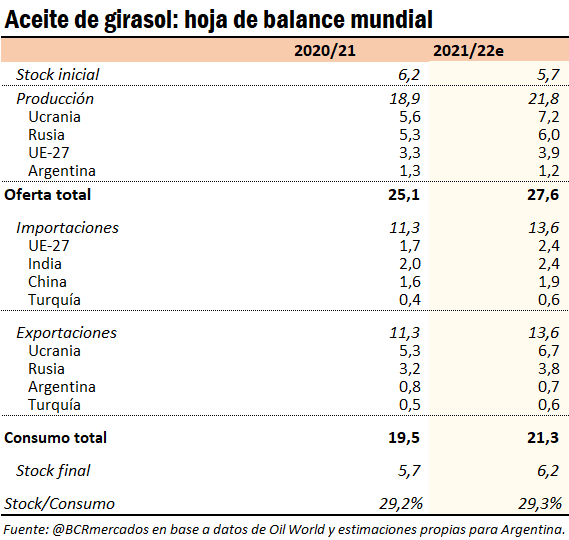

Como consecuencia se estima la producción mundial de aceite de girasol 2021/22 en 21,8 Mt. Con esto, la disponibilidad de aceite esta campaña crecerá un 16%, proporcionalmente más que el incremento en la cosecha (+14%). La industria en los principales productores intensificará su actividad, al tiempo que crecerá el comercio internacional. Se espera que en el año comercial los países intercambien 13,6 Mt de aceite, un volumen comercial sin precedentes. Es de esperar que, tras un débil inicio de la campaña en materia de exportaciones, éstas repunten en los primeros meses del 2022.

Respecto de la demanda del aceite de girasol, que es el tercer aceite más consumido globalmente (detrás de los aceites de palma y soja), se anticipa llegue a 21,3 Mt exhibiendo un aumento del 9%. Con esto, se prevé una recuperación de los stocks finales a niveles similares a los de la campaña 2019/20.

Perspectivas para los principales jugadores en la campaña 2021/22

Ucrania: produce el 29% del girasol en el mundo. En 2021/22 los agricultores ucranianos sembraron una superficie récord de 6,8 M ha, cubriendo con ello el 23% de la superficie cultivada del país. No obstante esta fuerte apuesta productiva, el verano se presentó muy lluvioso manteniendo los suelos excesivamente húmedos e imponiendo un límite a los rindes. Aun así, Ucrania exhibe el mayor crecimiento entre los principales productores, tanto en términos relativos (+21% i.a.) como absolutos (+2,9 Mt).

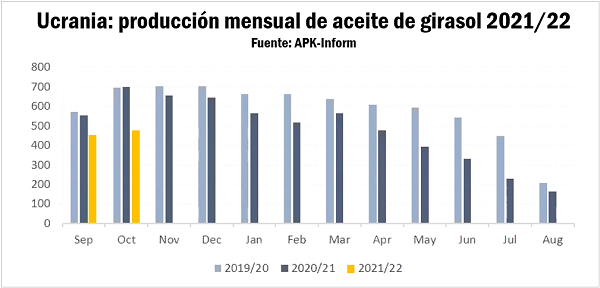

A su vez, Ucrania producirá 7,2 Mt de aceite, originando un tercio del total mundial. Se mantendrá, en esta campaña, como líder absoluto en exportaciones, que se calculan en 6,7 Mt representando casi el 50% del comercio global. A pesar de las óptimas perspectivas para el mercado ucraniano, los primeros datos de la actividad industrial girasolera 2021/22 ponen en evidencia un importante retraso en el inicio de la campaña (septiembre-agosto). En los primeros dos meses del año comercial, la producción aceitera se ubica un 14% por debajo de la campaña anterior. Esta merma se explicó primero por el retraso en la cosecha durante septiembre, pero luego se consolidó por la tendencia a dilatar la venta del girasol en Ucrania. De cara a los próximos tres meses, se espera que este menor ritmo de comercialización se mantenga, lo que condicionará la actividad industrial doméstica y las exportaciones de aceite de girasol ucraniano.

Los despachos de aceite ucraniano, por su parte, ascienden a 1,35 Mt para el período septiembre-noviembre, por debajo de 1,59 Mt exportadas en el primer trimestre 2020/21.

Rusia: segundo mayor productor, cuya cosecha equivale al 27% de la producción mundial. En 2021/22 Rusia se convirtió en el país que mayor superficie ha sembrado con girasol en la historia (9,69 M ha), que equivalen al 12% del área cultivada del país. Así, la cosecha rusa se estima en 15,4 Mt (+15% i.a.), y se encamina a ser la segunda mejor cosecha nacional tras la lograda en 2019/20.

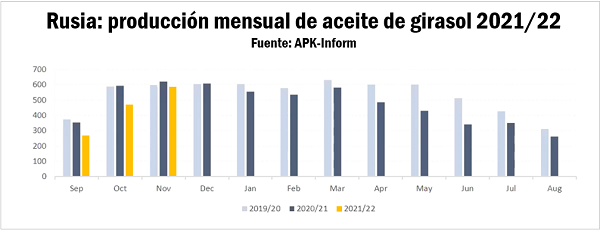

Para Rusia se estima una producción de aceite de 6 Mt, mostrando un crecimiento que está en línea con su incremento productivo. De modo similar a lo ocurrido en Ucrania, el crush de girasol mostró también un discreto inicio de campaña en Rusia. Con baja voluntad de venta por parte de los productores, la industria procesó volúmenes comparativamente muy bajos en septiembre y octubre. Los datos de noviembre resultan más alentadores ya que con la culminación de la cosecha la molienda se incrementó un 6% respecto de octubre, aunque quedó un 5% por debajo de noviembre 2021. En el trimestre inicial 2021/22, la producción de aceite ruso acumula 1,44 Mt, un 8% menos que en igual período del año anterior.

Rusia tiene una participación del 28% en el mercado internacional del aceite de girasol, y se espera que en la campaña exporte 3,8 Mt. Sin embargo, en los dos primeros meses del año comercial lleva despachado apenas 190.000 toneladas, muy por debajo de la marca del año anterior. Pero las buenas perspectivas exportadoras rusas no sólo se ven amenazadas por la lenta industrialización interna, sino que también enfrentarán crecientes tasas arancelarias. En enero, los derechos de exportación sobre el aceite se incrementaron de US$ 276,7/t a US$ 280,8/t, presionando así los márgenes de toda la cadena.

Unión Europea: la producción consolidada de los 27 estados miembro se estima en 10,6 Mt, creciendo un 19% respecto de la última campaña (+1,7 Mt). En línea con dicho incremento, la UE también producirá un 18% más de aceite, llegando a un volumen estimado de 3,9 Mt. A pesar de ser el tercer productor mundial de este aceite, el consumo en Europa supera su producción, y se espera que el continente importe 2,4 Mt en 2021/22. Esta estimación supone un enorme salto en las importaciones, que se incrementarían en un 41%. Si bien la demanda para biodiesel se anticipa menor a lo previsto dada la falta de competitividad de su precio, la escasez de aceite de colza sí potenciará el consumo europeo de aceite de girasol.

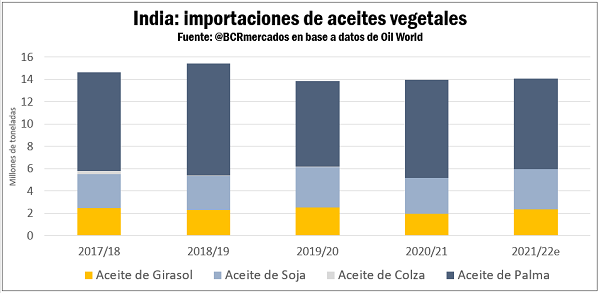

India: mayor consumidor e importador de aceites vegetales en el mundo. De cara a la campaña 2021/22 se espera una modesta suba del 1% en las compras indias de aceites vegetales. Sin embargo, el aceite de girasol ganaría mucho terreno en este importante mercado con importaciones que se espera aumentan en un 20% interanual. Gracias a la competitividad de los precios de este aceite, India pasará de adquirir 2 Mt en 2020/21 a 2,4 Mt en 2021/22.

China: actualmente es el tercer importador mundial de aceite de girasol. Si bien se espera que sus compras del aceite crezcan un 13% esta campaña, las importaciones del gigante asiático en los primeros meses del ciclo estuvieron considerablemente por debajo de los niveles de hace un año. Es más, en noviembre China acumuló 6 meses consecutivos con importaciones de aceite menores a las del año 2020. Si bien el país ha acumulado stocks que pueden estar consumiéndose, también el crush en China mermó, indicando que el consumo está resultando menor al esperado. Cabe destacar que el sostenido aumento que ha tenido la demanda china de aceite de girasol en los últimos años, sigue mostrando cierta elasticidad en relación a su precio.

A propósito de esto último, el desempeño comercial del aceite de girasol 2021/22 dependerá en parte de la competitividad de su precio frente al de otros aceites. En el mercado de aceites vegetales, las últimas semanas se observó una recuperación del precio del aceite de palma, que amenazaba con caer significativamente dadas las buenas proyecciones de oferta. Este movimiento dota de competitividad al aceite de girasol, cuyas cotizaciones FOB en los principales puertos exportadores están en un rango similar al de los aceites de palma y soja. El aceite de colza, por otra parte, experimenta un rally alcista impulsado por su ajustado balance a nivel mundial, con Canadá procesando menores volúmenes tras una cosecha con inconvenientes.

(Fuente: BCR)