Las últimas semanas de los mercados de commodities agrícolas se vieron influenciadas principalmente por las situaciones climáticas de Sudamérica puesto que, tanto el sur de Brasil como la región núcleo de Argentina, se vieron afectados por una sequía concordante con los años “Niña”. Además, se registraron elevadas temperaturas que, en el caso de nuestro país, llegaron a superar los 40°C durante la tarde.

Estas condiciones castigaron fuertemente a los cultivos al punto de generar retrocesos significativos en las estimaciones productivas de este año.

En este sentido, la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario (BCR). Estas mermas implican un descenso del 16% frente a la proyección que se había hecho para el cereal, reduciendo el récord histórico de producción que se avizoraba un mes atrás y finalizando el próximo ciclo con un total de 48 Mt, mientras que la caída en las expectativas de producción de soja fue del 11%, calculándose ahora un tonelaje equivalente a 40 Mt.

Durante el fin de semana, las lluvias se hicieron presente de una forma “errática”, encontrando zonas donde se alcanzaron picos de 100 mm, mientras que en otros lugares cercanos se registraron apenas 15 o 20 mm. Estas precipitaciones, para los productores locales, dependiendo del caso, bien pudieron ser una bocanada de aire, resultar insuficientes o, incluso, haber llegado tarde.

Por un lado, para los cultivos de maíz temprano, el aporte que pueden dar estas últimas lluvias es bajo debido a que se encuentran en las etapas finales del ciclo (llenado de los granos), por lo que mayoritariamente se considera que las precipitaciones colaboran a que no continúe bajando el rinde.

Luego, para el maíz tardío, se estima que el incremento de la humedad contribuye al desarrollo de las plantaciones y mejora las condiciones previo al período crítico; es decir, en febrero, cuando se ingrese en la “floración”.

No obstante, es necesario que continúen las lluvias en las próximas semanas para asegurar la provisión de agua que requiere este cereal. Por otra parte, la soja de primera, en comparación con la de segunda, actualmente presenta un mejor estado que su variante más tardía debido a que sus reservas hídricas durante la siembra fueron mayores. Esto fue consecuencia directa de la extracción de agua que realizó el trigo, derivando en buenos rendimientos del cereal en esta campaña), por lo que se tuvo un menor abastecimiento hídrico inicial para la oleaginosa.

Sin embargo, si bien con las lluvias de las últimas jornadas se habilita la posibilidad de mejoras en los rindes, las realidades de los productores aún dependen del estado en el que se encuentran actualmente los cultivos y de las precipitaciones que se den en las próximas jornadas.

Esta situación de incertidumbre en cuanto al devenir de la producción nacional de granos gruesos se vio traducida en un incremento de las cotizaciones locales. Tanto los valores spot, como los contratos de futuros presentaron incrementos en las últimas semanas a causa de las preocupaciones generalizadas de los agentes económicos.

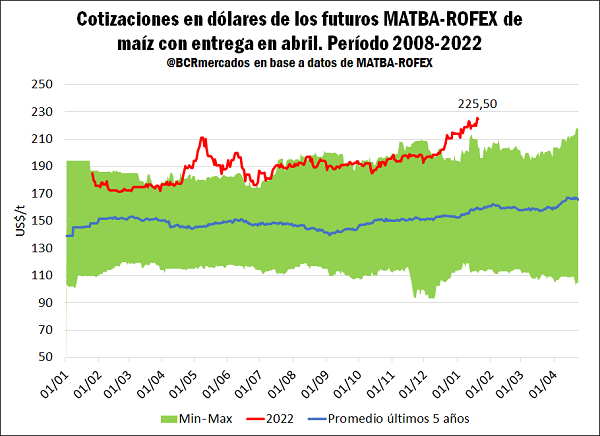

De hecho, los registros de esta semana se transformaron en los precios más altos de la historia en los contratos operados en el mercado de futuros MATBA-ROFEX para el maíz y la soja a cosecha, es decir, con entrega en abril y mayo, respectivamente. En este sentido, si se comparan los US$ 225,5/t que se dieron por maíz como cierre del mercado el 19 de enero de 2022, para los contratos con entrega en Rosario en abril de este año, con años anteriores, se supera en casi US$ 12/t a los valores máximos que habían alcanzado para este mismo mes (14/01/2021).

Asimismo, debe destacarse que el incremento respecto al promedio de los últimos 5 años es de 41,1% o US$ 65,7/t en términos absolutos. Además, no sólo se han superado los valores a esta misma época del año, sino que también el precio alcanzado actualmente es el más elevado para cualquier momento de los contratos con entrega en abril. Finalmente, debe ponderarse que existe una diferencia determinante en el mercado de maíz, que son los Derechos de Exportación.

Este punto se remarca puesto que cuando los precios internacionales alcanzaron valores máximos previamente entre los años 2011 y 2013, la alícuota impuesta era del 23%, mientras que actualmente aplica un descuento menor sobre el cereal (12%).

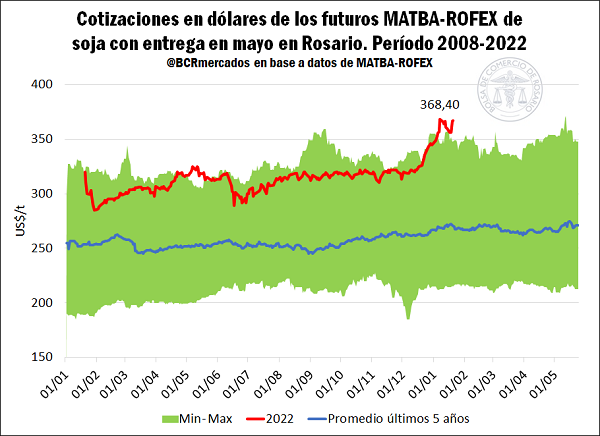

Al mismo tiempo, las cotizaciones de la soja se encuentran en una situación parecida a la del cereal, los futuros tuvieron valores que rondaron los US$ 368,4/t el 07/01/2022, para la entrega en mayo, superando todos los registros de años previos para este mismo mes. En adición, el promedio de los últimos 5 años quedó muy por detrás de los precios actuales, puesto que en este mismo momento tendríamos contratos de soja a US$ 268,9/t, lo cual implica un crecimiento del 35,6% comparando este valor con los registros actuales. El anterior máximo para un enero se había alcanzado el 13/01/2011, en ese entonces los valores de la oleaginosa a cosecha fueron de US$ 357/t. De la misma manera, el diferencial de US$ 11,4/t implica un crecimiento de los valores operados del orden 3,2% respecto de los valores que tuvimos once años atrás. Finalmente, vale destacar que la máxima cotización que ha registrado un futuro con entrega en Rosario en mayo es de US$ 371/t, y fue alcanzado el 12 de mayo de 2021 por el contrato de entrega en ese mismo mes.

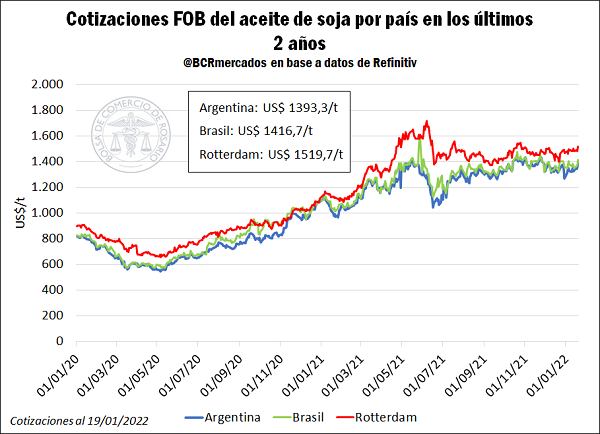

Los precios del mercado local no se movieron de manera diferente a la que lo hicieron los internacionales. En este sentido, los valores de exportación de los commodities y sus subproductos reflejaron en parte la incertidumbre en cuanto al abastecimiento del mercado mundial y los recortes que se realizaron en las proyecciones productivas de Sudamérica. Además, en las últimas jornadas impactó sobre el mercado del aceite de soja la posibilidad de limitaciones en las exportaciones del aceite de palma de Indonesia (principal exportador mundial de dicho subproducto y bien sustituto del aceite de soja). De esta forma, los valores FOB del aceite de soja de Argentina tuvieron un incremento de casi US$ 124/t en cuestión de 20 días, implicando una suba del 9,8% con relación al último valor de diciembre del 2021.

Además, las cotizaciones de los subproductos también se vieron influenciadas por las disminuciones que realizó el Departamento de Agricultura de los Estados Unidos de América (USDA, por sus siglas en inglés) en sus proyecciones de abastecimiento de la oleaginosa en Brasil, puesto que redujo los stocks iniciales en casi 2,3 Mt y recortó la producción de nuestro país vecino en 8 Mt, pasando de 144 Mt a 136 Mt, borrando de sus proyecciones una producción récord para dicho país. Al mismo tiempo, se estima una caída en las existencias finales, lo cual disminuiría la capacidad de abastecimiento al final de la campaña 2021/22.

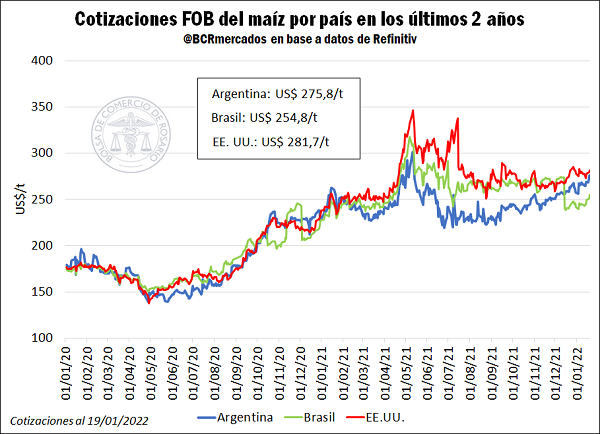

Por otra parte, en sumatoria con la disminución en la producción que se prevé actualmente para Argentina debe sumarse que la Compañía Nacional de Abastecimiento de Brasil (CONAB) en su última estimación mensual redujo en 6,6 Mt las toneladas esperadas para la campaña de maíz, siendo la ola de calor el principal fundamento de esta disminución.

Por otra parte, en los últimos días se dio un incremento en las tensiones militares entre Rusia y Ucrania, lo cual brindó soporte a los valores de los granos amarillos puesto que ambos países son exportadores netos del cereal. De hecho, de acuerdo con los datos del USDA, entre ambos representarían el 18,6% de las exportaciones mundiales de granos amarillos durante la campaña 2021/22. Por ello, el conflicto entre ambos países genera una preocupación a tener en consideración en los próximos días para los agentes económicos, ya que podría presionar duramente el comercio internacional del cereal.

(Fuente: BCR)